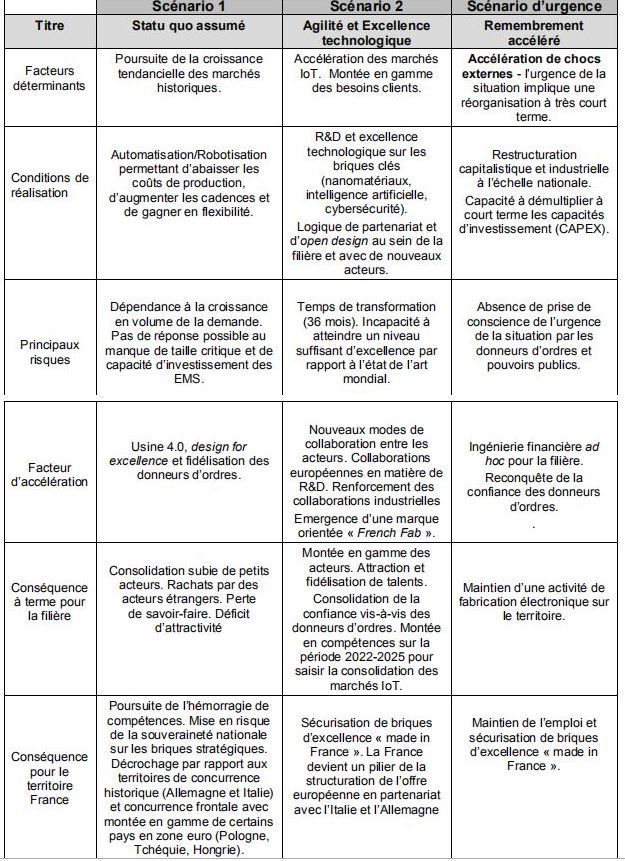

Trois scénarios pour l’avenir de la filière française de la fabrication en électronique

Hier à Bercy a été restitué devant la profession les résultats de l’étude PIPAME commanditée par la DGE et les syndicats de l’électronique auprès du cabinet In Extenso. Après avoir dressé un état des lieux des atouts et des faiblesses de la filière française, les auteursproposent trois scénarios pour imaginer le futur de la fabrication en électronique en France à l’horizon 2020-2025 : le statu quo, une transformation axée sur l’excellence technologique ou, enfin, un remembrement accéléré et volontariste de la filière. Dans un exercice un peu convenu, l’étude montre que le statu quo serait fatal à la filière.

Conduite dans le cadre du Pôle Interministériel de Prospective et d’Anticipation des Mutations Economiques (PIPAME), cette étude a pour objectif d’imaginer le futur de la fabrication électronique française, à horizon 2020-2025, compte tenu d’une accélération technologique (Internet des Objets notamment) et d’une explosion des usages numériques sans précédent. Puis, sur cette base, de faire émerger des recommandations opérationnelles à destination des industriels et des pouvoirs publics, en vue de sécuriser la compétitivité d’une filière.

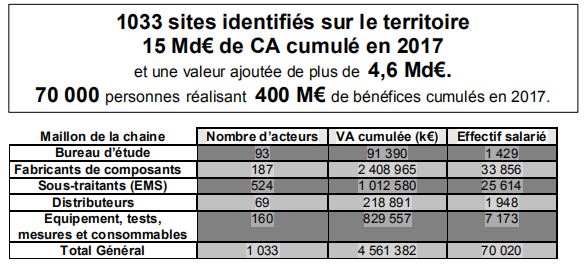

L’étude dresse tout d’abord un état des lieux, décrivant les points forts et la faiblesse de la filière. Difficile de résumer ici une telle somme de travail, vous trouverez dans le document de synthèse de 34 pages, un descriptif détaillé de notre industrie. Sachez que l’étude a recensé 1033 sites d’électronique sur le territoire représentant un effectif de 70 000 personnes pour un chiffre d’affaires cumulé de 15 milliards d’euros, une valeur ajoutée de plus de 4,6 milliards d’euros et dégageant des bénéfices cumulés de 400 M€ (données 2017). Les fabricants de composants (187 acteurs) concentrent la plus grande part de l’effectif de la filière (33 856 personnes) devant les sous-traitants (25 614 personnes), qui, quant à eux, constituent plus de la moitié des entreprises de la filière (524 acteurs).

Si l’électronique française pèse aujourd’hui moins de 2% de l’électronique mondiale et souffre de plusieurs handicaps hérités de la funeste stratégie fabless des années 2000 (difficultés d’accès aux composants, investissements productifs insuffisants, fermetures d’un bon nombre de formations en électronique, désintérêt au moins partiel des pouvoirs publics), elle a la chance de disposer encore d’une chaîne de valeur complète (bureaux d’études, fabricants de composants, sous-traitants, distributeurs, fournisseurs de machines et de consommables, donneurs d’ordre) qui lui offre de réelles opportunités de fabrication électronique de moyennes séries pour différents marchés applicatifs professionnels (automobile, aéronautique et défense, etc.).

Qu’il s’agisse du véhicule autonome ou des objets connectés, la généralisation de l’électronique dans tous les produits et services positionne par ailleurs la filière au coeur de la transformation numérique et énergétique de notre société. Si l’augmentation des commandes issues des clients historiques et des nouveaux marchés liés aux objets communicants peut constituer une formidable opportunité de développement pour la filière électronique française dans son ensemble, elle impose également la prise en compte de nombreux enjeux : forte pression sur les coûts de production, apparition de nouvelles typologies de clients (start-up, entreprises sans connaissance en électronique) et de nouveaux modes de collaborations.

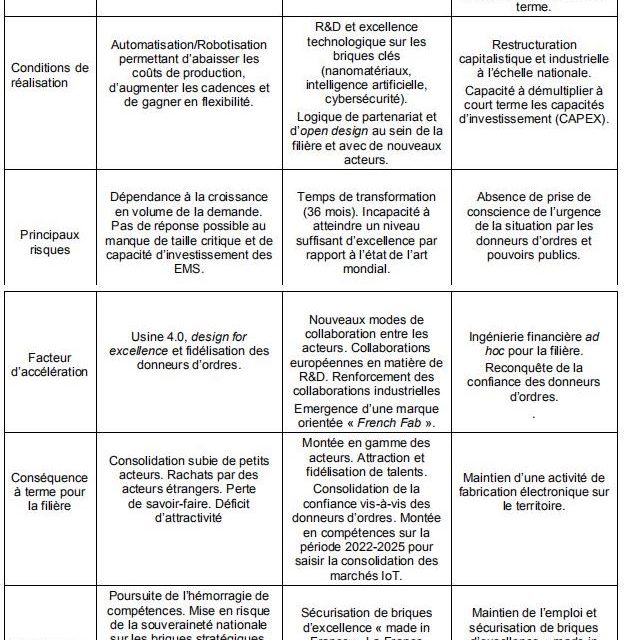

Après une étude précise des acteurs et forces en présence sur le territoire, l’étude distingue trois scénarios prospectifs, construits autour du maillon spécifique des sous-traitants en électroniques(EMS). Elle formule également des recommandations qui visent à accentuer l’effort de promotion du secteur, améliorer les collaborations entre les acteurs de la filière et d’autres familles de métiers ou renforcer l’utilisation et la visibilité des dispositifs de financement.

Premier scénario, le statut quo, avec une dynamique lente et une politique d’investissement prudente, serait fatal à la filière dans un contexte de ralentissement de la croissance mondiale et de tensions commerciales à l’échelle planétaire, souligne l’étude dans ses conclusions. Le deuxième scénario, engagé sur la pente de l’innovation avec des investissements de moyen terme, présenterait moins de risques. Mais c’est le changement de paradigme du troisième scénario proposant une mutation en profondeur de la filière qui les faveurs de l’étude, en construisant des modèles de coopération impliquant tous les acteurs de la chaîne de valeur (co-conception, cotraitance).

« Dans ce contexte, la relation avec les donneurs d’ordres est cruciale, tant pour les acteurs historiques (automobile, aéronautique, défense, médical) que pour les nouveaux acteurs (Internet des Objets). Il faut que la filière électronique française réussisse rapidement à (re)gagner leur confiance, en prouvant qu’il est aujourd’hui possible de trouver des partenaires électroniques d’excellence en France, et que ceux-ci sont engagés dans un effort historique de transformation pour gagner en compétitivité. De plus, une accélération des chocs externes ne peut pas être écartée dans cette industrie profondément mondialisée ; dans cette hypothèse, cette mutation devra être réalisée à court terme (d’ici 24 mois), ce qui nécessitera le soutien par une ingénierie financière ambitieuse, innovante et spécifique à la filière électronique, d’un montant global estimé par les acteurs de 300 à 500 millions d’euros en cumulé et qui mobiliserait tant les grands donneurs d’ordre que les autorités publiques », conclut l’étude PIPAME.

Faites-vous votre opinion par vous-même en téléchargeant la synthèse de l’étude (34 pages).

Faites-vous votre opinion par vous-même en téléchargeant la synthèse de l’étude (34 pages).

La Direction Générale des Entreprises (DGE) du ministère de l’Économie et des Finances, le Syndicat National des Entreprises de Sous-traitance Electronique (SNESE), le Syndicat Professionnel de la Distribution en Electronique Industrielle (SPDEI), l’Alliance Electronique (ACSIEL) et la Fédération des Industries Electriques, Electronique et de Communication (FIEEC) ont conjointement lancé cette étude prospective pour la filière française de fabrication électronique dont la réalisation a été confiée à In Extenso Innovation Croissance, en partenariat avec le pôle de compétitivité Solutions Communicantes Sécurisées (SCS).