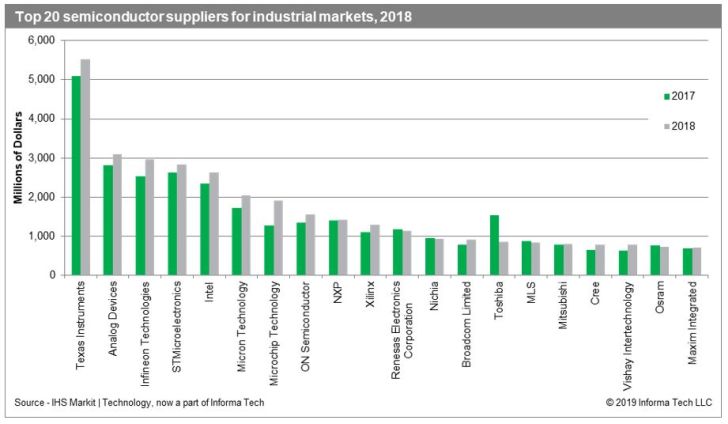

Semiconducteurs pour l’industriel : Trois Américains et deux Européens dans le Top5

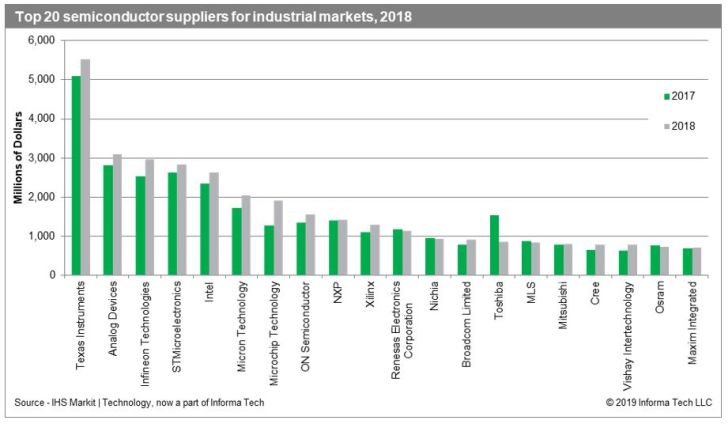

Le marché mondial des semiconducteurs pour applications industrielles (au sens large) a augmenté de 10,8%, atteignant 52 milliards de dollars en 2018, selon IHS Markit. D’ici à 2023, ce marché devrait croître à un taux annuel moyen de 5,8%. Texas Instruments reste de loin le premier fabricant mondial de semiconducteurs pour l’industriel ; il devance Analog Devices, Infineon Technologies, STMicroelectronics et Intel.

En 2018, les applications industrielles qui ont enregistré une croissance rapide sont nombreuses : réseaux industriels, avions civils et militaires, éclairage à LED, signalisation numérique, vidéosurveillance numérique, compteurs intelligents, onduleurs photovoltaïques, interfaces homme-machine, etc. Divers équipements d’électronique médicale (pacemakers, prothèses auditives, endoscopie et systèmes d’imagerie) ont participé également à cette croissance.

Les marchés des circuits analogiques à usage général et les semiconducteurs optiques ont affiché des performances exceptionnelles en 2018, souligne IHS. Les microcontrôleurs pour les applications industrielles devraient connaître, pour leur part, une croissance à long terme, grâce aux progrès de la numérisation, de l’efficacité énergétique, de la connectivité, etc.

Dans le classement des principaux fournisseurs de semiconducteurs pour l’industriel, les fusions et acquisitions stratégiques ont continué de jouer un rôle majeur. Les 10 principaux fournisseurs de semiconducteurs industriels suivants ont enregistré une croissance de leurs revenus en 2018 par rapport à 2017.

Texas Instruments (TI) a progressé d’environ 9% et a maintenu sa position de premier fournisseur de semiconducteurs industriels en 2018. La combinaison d’Analog Devices et de Linear Technology a eu un effet positif, permettant à Analog Devices de générer un chiffre d’affaires de 3,1 milliards de dollars en 2018 (+10%). L’acquisition a ouvert de nouvelles opportunités pour la société dans des secteurs industriels diversifiés, tels que l’automatisation des usines, l’aérospatiale et le militaire, la vidéosurveillance, le test et mesure, les applications médicales, électriques et énergétiques.

Infineon a gagné une place pour atteindre le 3e rang mondial en 2018 avec un chiffre d’affaires de 2,9 milliards de dollars dans l’industriel. Le chiffre d’affaires de la société a augmenté de 16,9% en 2018 par rapport à 2017. Les IGBT et modules IGBT ont tiré la croissance des segments les plus importants de l’entreprise – la domotique, les entraînements industriels et diverses autres applications énergétiques. Les revenus de STMicroelectronics en semiconducteurs industriels pour 2018 se sont élevés à 2,8 milliards de dollars, permettant au groupe franco-italien d’occuper le 4e rang mondial. Malgré une croissance annuelle de ses revenus de plus de 11% dans le domaine, Intel a chuté de deux rangs et s’est classé 5e avec un chiffre d’affaires de 2,6 milliards de dollars en 2018. Les revenus provenant des activités industrielles de Micron ont continué à prospérer en 2018, plaçant le fabricant américain de mémoires à la sixième place. Sa croissance a été tirée par la demande en DRAM sur les marchés industriels de l’IoT (IIoT). L’acquisition de Microsemi a catapulté Microchip Technology en septième position. Les sociétés combinées Microchip Technology et Microsemi ont généré des revenus de 1,9 milliard de dollars dans l’industriel en 2018. Cette acquisition a permis à Microchip de renforcer sa part de marché dans les transistors de puissance, les FPGA et les circuits intégrés spécifiques pour applications analogiques. ON Semiconductor s’est classé au huitième rang en 2018, devant NXP et Xilinx, dernier du Top10, avec des revenus dans l’industriel atteignant 1,2 milliard de dollars en 2018.