Semiconducteurs : le 3e trimestre pourrait afficher un rebond de 6%

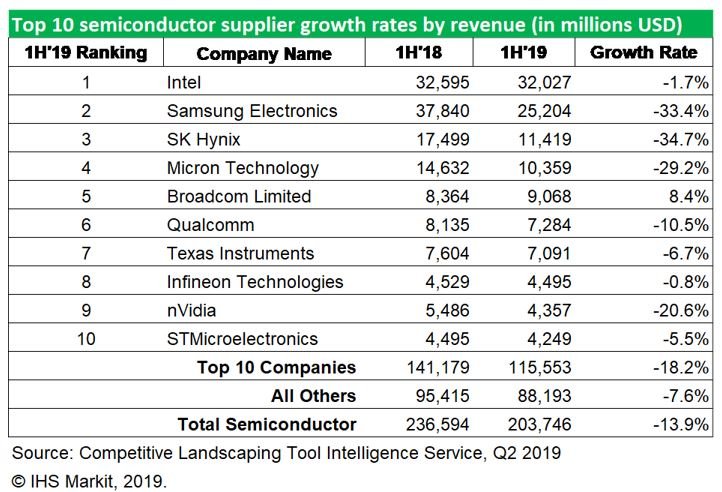

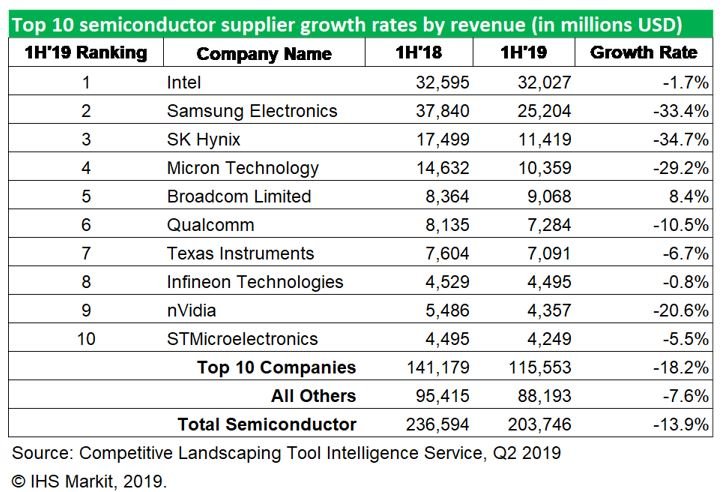

Selon IHS Markit, les ventes de semiconducteurs au cours des six premiers mois de 2019 ont chuté de 13,9% par rapport à l’année précédente, à 203,7 milliards de dollars, soit la plus forte baisse depuis le premier semestre de 2009 où la chute avait atteint 26,5%.

Toutes les régions, presque toutes les catégories de produits et presque tous les marchés d’applications ont connu des baisses au cours de la période. En conséquence, neuf des 10 plus importants fournisseurs de puces et 17 des 20 plus grands fournisseurs ont vu leurs revenus chuter au cours des six premiers mois de l’année, analyse IHS Markit.

Parmi les 10 principaux fournisseurs de puces, SK Hynix a été le plus touché au premier semestre, avec des ventes en chute de 34,7%. Samsung ne fait guère mieux (-33,4%), de même que Micron (-29,2%). Ces trois fournisseurs ont été touchés de plein fouet par la chute abrupte du marché des mémoires (-36,4%).

Cependant, la récession n’a pas été limitée aux mémoires. Les ventes semestrielles de microcomposants ont ainsi baissé de 4,2%, celles de circuits logiques de 4,8%, celles de circuits analogiques de 6,1%, celles de composants discrets de 1,9% et celles de capteurs et actionneurs de 2%. L’optoélectronique est le seul secteur à avoir connu une expansion, avec un chiffre d’affaires en hausse de moins de 1%.

Les marchés d’applications qui achètent des semiconducteurs ont également été dans le rouge au premier semestre. Le traitement des données a chuté de 21,9% – la plus forte baisse de tous les marchés. Les communications sans fil viennent ensuite, avec une baisse de 15,6%, suivies de l’électronique grand public, avec une diminution de 14,7%. L’électronique industrielle a diminué de 8,6%, le secteur de l’automobile de 4,4% et les communications filaires de 0,3%.

Les fabricants de mémoires n’ont ainsi pas été les seuls à boire la tasse. Parmi les 10 principaux fournisseurs de puces, seul Broadcom a vu ses ventes semestrielles progresser (+8,4%, à 9,07 milliards). Ainsi, les revenus de Nvidia ont chuté de 20,6% alors que la société était confrontée à une concurrence accrue sur le marché des unités de traitement graphique dopées à l’intelligence artificielle. Le chiffre d’affaires semestriels de Qualcomm a diminué de 10,5%, du fait du marché saturé de la téléphonie mobile, qui a gonflé ses stocks. Le nombre de jours stocks de Qualcomm a augmenté de 10 jours, soit 15% par rapport au deuxième trimestre de 2018. Intel, quant à lui, a réussi à limiter ses pertes, enregistrant une baisse de seulement 1,7% en raison de ses résultats solides sur les marchés du sans fil et de l’industrie, analyse IHS Markit.

Sur le plan régional, chaque zone géographique a connu une baisse à deux chiffres. Les Amériques ont été les principales victimes du ralentissement économique, leur marché du semiconducteur ayant chuté de 20%. La région Asie-Pacifique a enregistré une baisse de 14,4%, suivie par le Japon (-13,3%) et l’Europe (-12,6%).

Un espoir pour le troisième trimestre

Au deuxième trimestre, les ventes mondiales de semiconducteurs ont malgré tout progressé d’un modeste 1% par rapport au 1er trimestre 2019. Cette croissance séquentielle devrait s’amplifier au 3e trimestre. IHS Markit prévoit en effet une croissance de 6% au 3e trimestre par rapport au 2e trimestre. Toutefois, les revenus resteront en forte baisse par rapport à l’année précédente, les ventes sur le marché des semiconducteurs du troisième trimestre de 2019 devant reculer de 17% par rapport au troisième trimestre de 2018. Pour cette raison, 2019 devrait bien confirmer son statut de pire année du marché des semiconducteurs depuis 2009, assène IHS Markit.