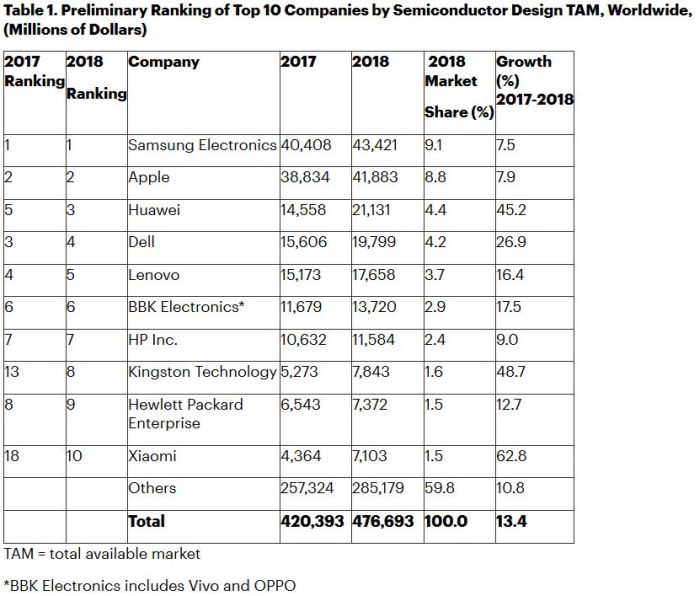

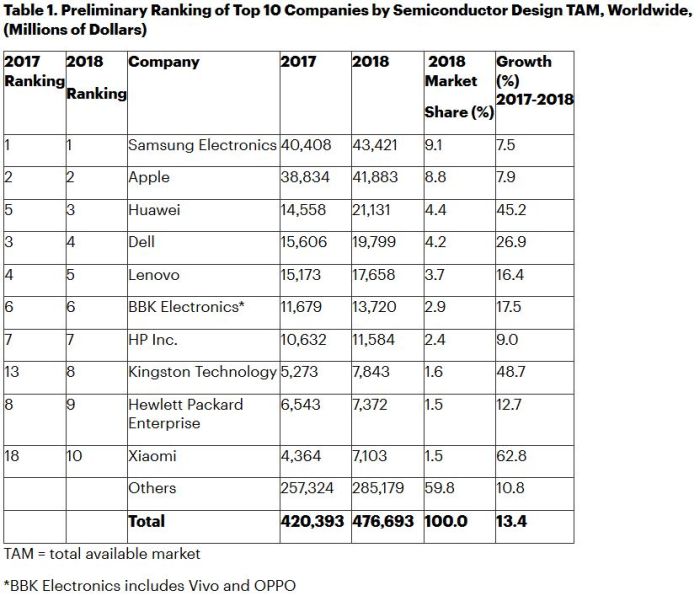

Quatre Chinois parmi les dix premiers acheteurs mondiaux

Selon Gartner, Samsung Electronics et Apple sont restés les deux principaux acheteurs de semiconducteurs en 2018, représentant 17,9% de la consommation mondiale totale. Une part de marché qui représente une diminution de 1,6% par rapport à l’année précédente. Toutefois, les 10 premiers acheteurs mondiaux ont augmenté leur part cumulée de dépenses en puces à 40,2% en 2018, contre 39,4% en 2017.

Connu pour ses smartphones et autres produits grand public, le Chinois Xiaomi entre à la dixième place du classement. Quatre fabricants chinois – Huawei, Lenovo, BBK Electronics (constructeur des smartphones Vivo et OPPO) et Xiaomi – se sont ainsi classés dans le top 10 en 2018, contre trois en 2017. Huawei a augmenté sa consommation de semiconducteurs de 45%, passant devant Dell et Lenovo pour devenir le troisième acheteur mondial. Les succès de l’équipementier télécoms chinois dans les smartphones expliquent cette performance. Selon IHS Markit, en effet, Huawei a vendu 206 millions de smartphones en 2018, devenant ainsi le deuxième fabricant mondial devant Apple (voir notre article). Reste que les accusations des Etats-Unis de fraude et d’espionnage industriel envers le numéro un mondial des infrastructures télécoms risquent de ternir son image cette année.

Huit des 10 plus grands acheteurs en 2017 sont restées dans le top 10 en 2018, Kingston Technology et Xiaomi remplaçant LG Electronics et Sony. Xiaomi a gagné huit places au 10e rang, augmentant ses dépenses en semiconducteurs de 2,7 milliards de dollars en 2018, soit une croissance de 63% par rapport à l’année précédente.

La poursuite de la consolidation des marchés des ordinateurs personnels et des smartphones a eu un impact significatif sur le classement des acheteurs de semiconducteurs. Les grands constructeurs chinois de smartphones, en particulier, ont accru leur domination sur le marché en éliminant ou en achetant des concurrents. Cette tendance devrait se poursuivre, ce qui rendra la tâche plus difficile pour les fournisseurs de semiconducteurs de maintenir des marges élevées, analyse Gartner.

Les prix des mémoires constituent un autre facteur ayant eu une incidence sur le marché. Bien que le prix de vente moyen des DRAM ait été élevé au cours des deux dernières années, il est maintenant en baisse. Cependant, l’impact sera limité, car les acheteurs augmenteront leur contenu en mémoire lorsque les prix déclineront et investiront également dans des modèles plus haut de gamme. Gartner prévoit ainsi que la part des mémoires sur le marché total des semiconducteurs sera de 33% en 2019 et de 34% en 2020, soit une part supérieure au ratio de 31% en 2017.