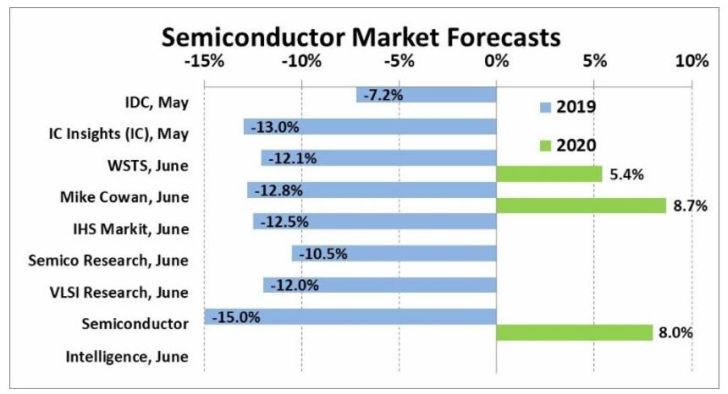

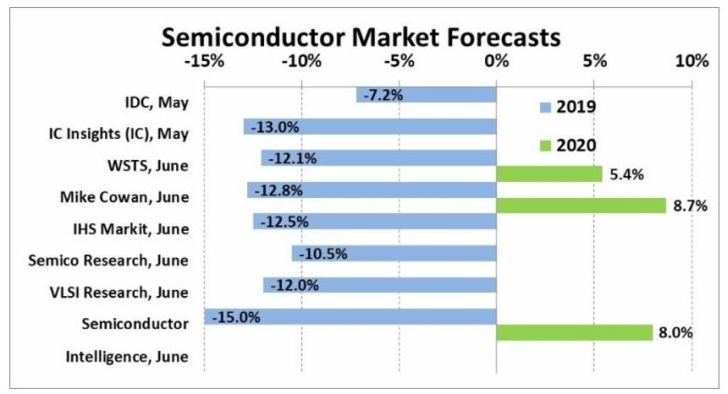

Plongeon inévitable du marché des semiconducteurs en 2019, rebond probable en 2020

Surcapacité de production en mémoires, stocks en excédent, marchés finaux en mal de croissance : tout concourt à une chute inévitable du marché mondial des semiconducteurs en 2019. Semiconductor Intelligence a, à son habitude, agrégé les prévisions des analystes qui ont pignon sur rue : la baisse pour 2019 s’échelonne suivant les cabinets d’études de -15% à -7,2%. Une embellie au deuxième semestre 2019 laisse néanmoins présager un rebond de 5,4% à 8,7% en 2020.

Semiconductor Inelligence table, pour sa part, sur un plongeon de 15% en 2019, avant un rebond de 8% pour 2020. Le marché des semiconducteurs semble en effet pouvoir se redresser au deuxième semestre de 2019. Le ralentissement actuel est principalement dû aux mémoires et à des problèmes d’excédents de stocks. Les perspectives des marchés d’équipements finaux de masse (smartphones, PC, tablettes) sont faibles mais devraient s’améliorer en 2020. La croissance du PIB ralentit en 2019, mais la plupart des prévisionnistes économiques estiment que la croissance devrait revenir à son niveau de 2018 en 2020. Semiconductor Intelligence est ainsi confiant dans ses prévisions d’une croissance de 8% pour 2020.

Le premier trimestre 2019 a été terrible pour les fabricants de puces avec un recul des ventes de 15,6% par rapport au 4e trimestre 2018, soit la baisse la plus sévère depuis le plongeon de 16,3% du 1er trimestre 2009, rappelle le WSTS. Les revenus du premier trimestre 2019 des principales sociétés de semiconducteurs confirment la sévérité de la baisse par rapport au quatrième trimestre 2018. Les trois plus grandes sociétés de mémoires ont toutes enregistré des baisses supérieures à 20%. Les revenus de Samsung ont diminué de 23% et ceux de SK Hynix, de 32%. Micron a enregistré une baisse séquentielle de 26% de ses revenus au 1er trimestre, tandis que son trimestre achevé le 31 mai a accusé une baisse de 18%. Micron entrevoit toutefois les premiers signes d’une reprise du marché de la mémoire au cours du second semestre 2019. Samsung table également sur la stabilisation de la demande de certaines applications de mémoire.

La plupart des sociétés de semiconducteurs non mémoires ont également enregistré une baisse importante de leurs revenus au premier trimestre 2019, allant de -22% pour STMicroelectronics à -3,3% chez Texas Instruments. Pour leur part, Qualcomm, Nvidia et Infineon ont enregistré une faible augmentation du chiffre d’affaires. Les perspectives pour les revenus des sociétés hors mémoires pour le deuxième trimestre sont toutefois généralement positives. MediaTek prévoit une croissance de 17% par rapport au premier trimestre. Texas Instruments, STMicroelectronics et Infineon tablent sur une faible croissance séquentielle au deuxième trimestre. Parmi les fabricants de puces hors mémoires, seul Intel s’attend à une baisse (-2,9%) en raison des ajustements de de stocks et des préoccupations liées aux problèmes commerciaux entre les États-Unis et la Chine, souligne Semiconductor Intelligence.

La faiblesse actuelle du marché des semiconducteurs est due à un déséquilibre entre l’offre et la demande sur le marché des mémoires, à la faiblesse des marchés des équipements finaux de masse et aux préoccupations économiques mondiales. Semiconductor Intelligence rappelle qu’IDC prévoit une baisse de 1,9% des livraisons de smartphones en 2019, après une baisse de 3,4% en 2018. Selon IDC, les smartphones devraient retrouver une croissance de 2,8% en 2020. Pour Gartner, le nombre de PC et tablettes vendus en 2019 devrait diminuer de 0,7%, soit une légère amélioration par rapport à la baisse de 2,5% de 2018. Gartner ne prévoit pas de reprise des livraisons en 2020, avec une baisse de 0,8%.

Selon le Fonds monétaire international (FMI), la croissance du PIB mondial devrait ralentir, passant de 3,6% en 2018 à 3,3% en 2019, pour remonter à 3,6% en 2020. Le FMI a cité le différend commercial entre les États-Unis et la Chine, le ralentissement de la demande de consommation en Europe et l’incertitude liée au Brexit au Royaume-Uni en tant que facteurs de décélération du PIB en 2019.