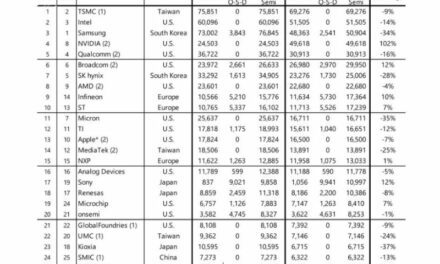

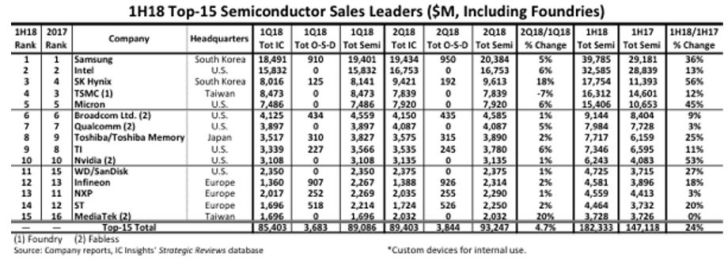

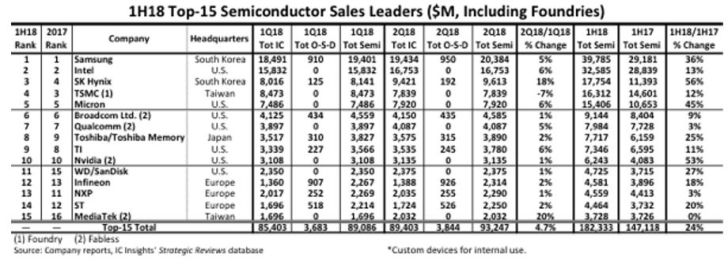

Nvidia, STMicroelectronics et Infineon en tête de la croissance en semiconducteurs hors mémoires

Au premier semestre, 11 des 15 premiers fournisseurs mondiaux de semiconducteurs (circuits intégrés et composants O-S-D, optoélectronique, capteurs et discrets) ont enregistré une croissance à deux chiffres, selon le classement établi par IC Insights. En outre, sept sociétés ont connu une croissance supérieure ou égale à 20%, dont les cinq grands fabricants de mémoires (Samsung, SK Hynix, Micron, Toshiba/Toshiba Memory et Western Digital/SanDisk), ainsi que Nvidia (+53%) et STMicroelectronics (+20%). Infineon progresse, pour sa part, de 18%. A contrario, Broadcom (+9%), Qualcomm (+3%), NXP (+3%) et MediaTek (0%) affichent les croissances les plus faibles.

Au total, les 15 premières sociétés de semiconducteurs ont enregistré une hausse de 24% au premier semestre 2018 par rapport aux six premiers mois de 2017, soit quatre points de plus que l’augmentation totale de l’industrie mondiale des semiconducteurs évaluée par IC Insights à 20%. Les trois premiers fournisseurs de mémoires – Samsung, SK Hynix et Micron – ont enregistré une croissance supérieure à 35% sur un an. Quatorze des quinze plus grandes entreprises ont réalisé un chiffre d’affaires d’au moins 4 milliards de dollars au premier semestre de 2018, soit trois sociétés de plus qu’en 2017. Cette année, il a fallu un peu plus de 3,7 milliards de dollars de ventes semestrielles pour figurer dans la liste des 15 premiers fournisseurs.

Le classement comprend sept fournisseurs basés aux États-Unis, trois en Europe, deux en Corée du Sud et à Taïwan et un au Japon. Après avoir annoncé début avril 2018 qu’il avait déplacé avec succès son siège social de Singapour vers les États-Unis, IC Insights classe désormais Broadcom comme une société américaine.

Intel était encore le premier fournisseur de semiconducteurs au premier trimestre 2017 mais a perdu sa place au profit de Samsung dès le 2e trimestre ainsi que sur l’ensemble de l’année 2017, position qu’il occupait depuis 1993. Avec la poursuite de la forte croissance du marché des mémoires Drams et flash NAND, l’écart s’est creusé, Samsung affichant 22% de ventes de plus qu’Intel au 1er semestre 2018, contre +1% au 1er semestre 2017.

Les mémoires devraient représenter 84% des ventes de semiconducteurs de Samsung en 2018, un ratio en hausse de trois points par rapport aux 81% de 2017 et de 13 points par rapport aux 71% de 2016. Les ventes de composants hors mémoires du Coréen devraient atteindre que 13,5 milliards de dollars en 2018, en hausse de 8% par rapport à 2017. Les ventes de mémoires de Samsung devraient, quant à elles, s’envoler de 31% cette année pour atteindre 70 milliards de dollars, avance IC Insights.

Parmi les 15 premières entreprises figurent un fondeur (TSMC) et quatre entreprises fabless (Broadcom, Qualcomm, Nvidia et MediaTek). Si TSMC était exclu du classement, Apple aurait été classé en 15e position. Apple est une anomalie dans le classement car la société conçoit et utilise ses processeurs uniquement dans ses propres produits. IC Insights estime que les processeurs SoC basés sur ARM personnalisés d’Apple et d’autres appareils ont représenté une ‘valeur de vente’ de 3,5 milliards de dollars au premier semestre.

En mai 2018, Toshiba a conclu la vente de son entreprise de mémoires pour 18 milliards de dollars au consortium dirigé par Bain Capital. Toshiba a ensuite racheté une part de 40,2% de l’activité. Le consortium Bain s’appelle BCPE Pangea et le groupe détient 49,9% de Toshiba Memory Corporation (TMC). Le groupe japonais Hoya détient les 9,9% restants des actions de TMC. Les nouveaux propriétaires prévoient une introduction en bourse dans les trois ans. À la suite de la vente des activités mémoires de Toshiba, les résultats du 2e trimestre de Toshiba comprennent les ventes combinées des semiconducteurs restants chez Toshiba (par exemple, les discrets et les circuits-systèmes LSI) et les ventes de mémoires flash NAND de Toshiba Memory. La ventilation estimée de ces ventes au 2e trimestre est la suivante : circuits LSI Toshiba (468 M$), discrets (315 M$), mémoires de Toshiba Memory (3107 M$), soit un total de 3890 M$.

Neuvième trimestre de hausse de suite pour les mémoires

De son côté, IHS Markit évalue à 120,8 milliards de dollars le marché mondial des semiconducteurs au 2e trimestre, en progression de 4,4% par rapport au 1er trimestre 2018 et de 19,4% par rapport au 2e trimestre 2017. Le seul marché des mémoires a progressé pour le neuvième trimestre de suite, atteignant 42 milliards de dollars au 2e trimestre, soit une hausse de 6,4% par rapport au 1er trimestre 2018. Le marché des composants MOS micro a, quant à lui, progressé séquentiellement de 6,5%. Le classement des 10 premiers fabricants établi par IHS Micro diffère légèrement de celui d’IC Insights car il n’intègre pas le fondeur TSMC. Il ne prend en compte que l’activité mémoires de Toshiba et ignore la part de Western Digital/Sandisk dans les flash NAND produites avec Toshiba Memory.