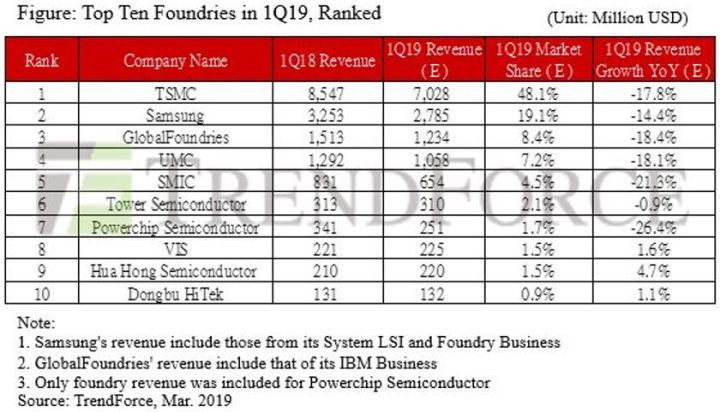

Mauvais premier trimestre pour les fondeurs

Les fondeurs traversent une mauvaise passe. Selon le cabinet d’études taïwanais TrendForce, le chiffre d’affaires mondial de la production de semiconducteurs en fonderie pour le premier trimestre devrait en effet baisser d’environ 16% par rapport aux trois premiers mois de 2018 pour descendre à 14,6 milliards de dollars.

TSMC, Samsung et GlobalFoundries occupent respectivement les trois premiers rangs. Même si la part de marché de TSMC atteint 48,1%, son chiffre d’affaires au 1er trimestre devrait s’effondrer de près de 18% par rapport au 1er trimestre 2018.

Pour expliquer cette conjoncture néfaste, TrendForce blâme, outre la saisonnalité des ventes, la baisse de la demande de produits grand public, les niveaux de stocks plutôt élevés, la baisse de la demande sur le marché automobile, la pénurie de processeurs Intel et le ralentissement de la croissance économique chinoise exacerbé par les tensions commerciales entre les États-Unis et la Chine. Le cabinet d’études taïwanais estime que le marché mondial des prestations de fonderie avoisinera les 70 milliards de dollars en 2019. Cependant, si la situation politico-économique ne s’améliore pas sensiblement au premier semestre, TrendForce n’exclut pas la possibilité de revoir sa prévision à la baisse.

Selon TrendForce, la dynamique de développement des procédés de production avancés a été ralentie en raison de l’affaiblissement de la demande sur la plupart des marchés finaux, y compris les smartphones. Ainsi, au premier trimestre, la baisse d’activité aura été généralisée concernant les prestations de fonderie sur tranches de 300 mm de diamètre. En revanche, pour les process plus matures sur tranches de 200 mm de diamètre, la conjoncture est moins critique, comme en témoignent les croissances, certes faibles, atteintes sur ce créneau par des fondeurs de second rang comme TowerJazz, Vanguard, Hua Hong, Dongbu HiTek, etc.