Le marché français des semiconducteurs n’a progressé que de 1% en 2017

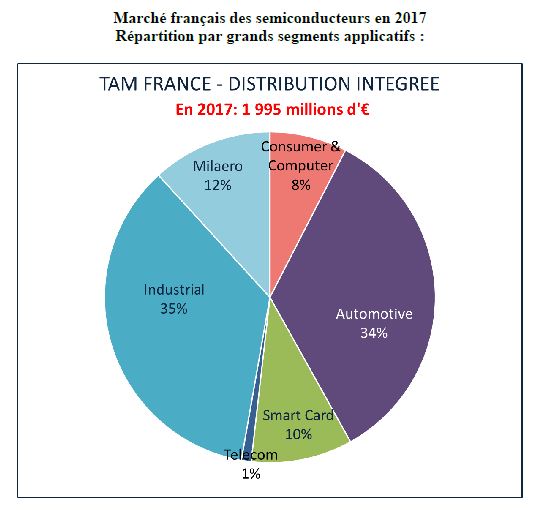

En 2017, le marché français des semiconducteurs a progressé d’un modeste 1%, à 1,995 milliard d’euros, selon les données élaborées par Acsiel. Par comparaison, l’an passé, les ventes de semiconducteurs en Europe ont représenté 33,9 milliards d’euros, en progression de 14,7% par rapport à 2016, selon le bilan du WSTS rapporté par l’ESIA.

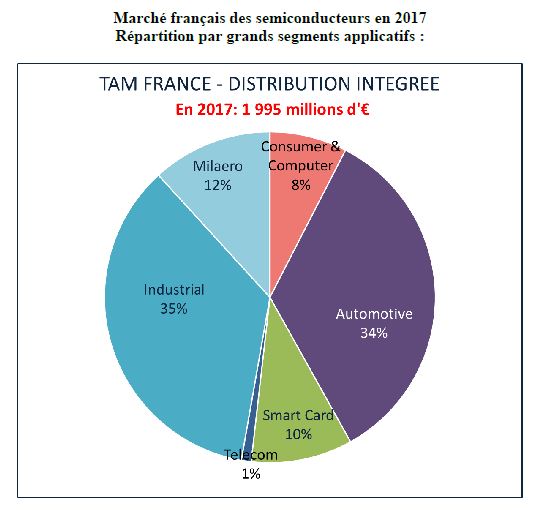

Depuis 2015, le marché français a retrouvé son niveau de 2007, autour de 2 milliards d’euros. La quasi-absence de croissance de 2017 s’explique par la baisse des ventes des fabricants de semiconducteurs directement aux clients OEM et surtout par l’effondrement structurel du marché de la carte à puce (-34,5%). A contrario, les ventes aux distributeurs sont, quant à elles, en nette progression (+10,6% par rapport à 2016), pour représenter 32% des ventes de semiconducteurs en France, soit une progression de 10 points de part de marché en 10 ans (celle-ci était de 22% en 2007).

En intégrant les reventes des distributeurs au client final, c’est le segment industriel qui a été le principal contributeur à la croissance du marché français des semiconducteurs en valeur absolue, avec une progression de 9,8%, représentant 35% du marché. Le segment Industriel est notamment tiré par le développement de l’IoT, ce qui se reflète à travers la croissance des ventes de capteurs & actionneurs (+33,5%).

Si le segment automobile a connu une croissance de seulement 0,9% en 2017, il constitue une des bases traditionnelles du marché français dont il représente 34%. Les perspectives y sont pourtant plus favorables que jamais avec la multiplication des modules électroniques liée aux applications à forte croissance, telles que fonctions d’aide à la conduite, info-divertissement, véhicule connecté et voiture électrique.

C’est au segment Défense/Aéronautique que revient la plus forte progression en 2017 avec +26,2%, ce qui reflète en particulier les succès du secteur aéronautique européen et la forte croissance de l’électronique embarquée dans les nouvelles générations d’aéronefs civils, ainsi que la solidité du marché de la défense. Avec une progression de part de marché de 9% à 12% entre 2016 et 2017, le segment Mil-Aéro a supplanté la Smart card à la troisième place.

Le segment Smart card semble entré dans une phase de repli structurel en France. Celui-ci est en baisse de -34,5% et voit sa part du marché français des semiconducteurs reculer de 15% en 2016 à 10% en 2017.

Le marché français des semiconducteurs se structure désormais autour de trois secteurs clés pour la production électronique nationale : Industriel, Automobile et Militaire-Aérospatial.

Hausse des ventes de 2% au 4e trimestre

L’année 2017 s’est conclue sur un troisième trimestre de croissance de suite pour le marché français des semiconducteurs. Au quatrième trimestre, le marché total incluant les ventes des fabricants de semiconducteurs aux OEM et aux distributeurs a en effet crû de 2% par rapport au trimestre précédent à 518,6 M€, soit 3,4% de plus qu’au quatrième trimestre 2016. La croissance séquentielle au deuxième et au troisième trimestre avait été quant à elle de +6,3% et +2,1% respectivement.

Dans les ventes directes aux OEM, cette croissance trimestrielle du T4 est due aux segments Consumer/Computer et Mil-Aéro. Le segment Mil-Aéro a d’ailleurs dépassé pour la première fois le segment Smart card pour lequel les ventes ont stagné au quatrième trimestre. On note un tassement sensible des ventes au segment Industriel mais après un très bon troisième trimestre. Sous l’angle des produits, toujours dans les ventes directes, ce sont les familles MOS-Micros et Optoélectronique qui ont tiré la croissance. Les facturations à la distribution, pour leur part, ont enregistré une progression modeste de 0,8%.

Globalement, les ventes du quatrième trimestre 2017 se situent au niveau de celles du quatrième trimestre 2015 et seulement 1,8% en dessous du record historique du premier trimestre 2016.