L’industrie des écrans plats met le pied sur le frein

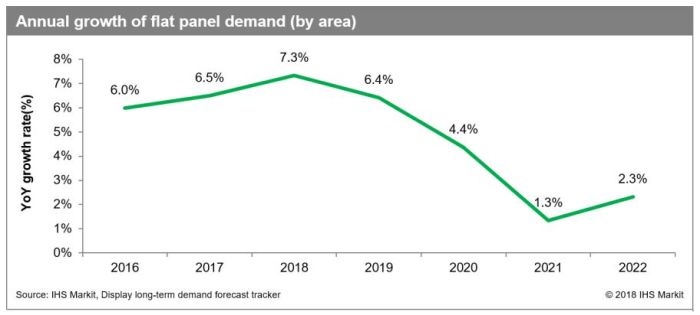

Après avoir enregistré une croissance de 7,3% en 2018, la demande mondiale d’écrans plats en surface livrée devrait augmenter de 6,4% pour s’établir à 228 millions de mètres carrés en 2019. Il s’agit du premier ralentissement de la croissance en quatre ans, selon IHS Markit.

Bien que la demande de systèmes d’affichage à écran plat continue de croître en surface, principalement en raison de la migration vers des écrans plus grands pour les téléviseurs, les écrans de bureau, les ordinateurs portables et les smartphones, le rythme devrait ralentir jusqu’en 2021.

En particulier, les énormes investissements dans les usines de panneaux d’afficheurs en Chine devraient entraîner une surabondance de l’offre l’année prochaine, sans compter les répercussions liées à l’incertitude sur la montée des tensions sur le commerce mondial, souligne le cabinet d’études.

China Star va, en particulier, va entamer la production en volumes de d’écrans plats à partir de son usine dite de génération 10.5- la deuxième en importance au monde – à Shenzhen, en Chine, au premier trimestre de 2019. HKC contribuera également à l’augmentation de la capacité de production mondiale installée avec la mise en service de sa nouvelle usine de 8e génération au deuxième trimestre 2019. Par conséquent, la capacité de production d’afficheurs LCD à matrice active devrait augmenter de 11% en 2019 par rapport à 2018, et l’offre dépassera la demande à un niveau supérieur à celui de 2018, avance IHS Markit.

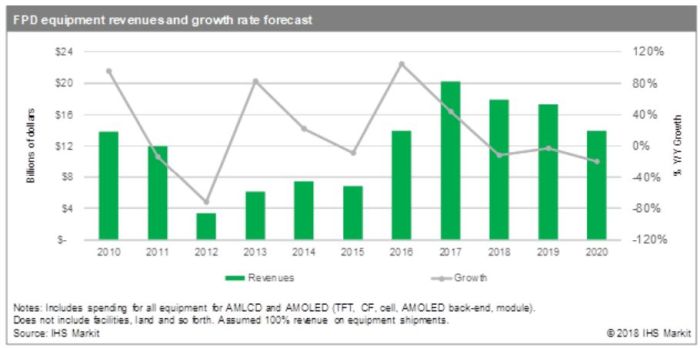

Les dépenses d’investissement reculeront jusqu’en 2020

Ce contexte général pour l’industrie des écrans plats ne prête pas aux investissements. Ainsi, une dernière étude d’IHS Markit montre que les investissements dans les équipements pour la fabrication des écrans plats devraient refluer après le pic de 2017. Ces dépenses devraient en effet chuter de 20,2 milliards de dollars en 2017 à 14,0 milliards de dollars en 2020, soit une baisse annuelle moyenne de 11,6%, selon IHS Markit.

Le soutien du gouvernement chinois à ses fabricants d’écrans plats pour tous les types de technologies d’affichage et les tailles d’usines commence à fausser l’équilibre entre l’offre et la demande à mesure de la montée en puissance de ces production. Dans le cas des usines de circuits AMOLED flexibles pour smartphones, de nombreux investissements, voire des phases d’expansion de plusieurs milliards de dollars, ont été avancés avant que les fabricants de panneaux n’aient pu démontrer leur capacité à produire des écrans de haute qualité avec des rendements élevés et des coûts compétitifs. Tant et si bien que l’offre en écrans AMOLED flexibles pour applications mobiles devrait dépasser la demande de 40% en termes de surface produite en 2019.

Cette situation a amené les fabricants et les autorités locales chinoises à évaluer de manière plus critique leurs nouveaux plans de fabrication flexibles d’AMOLED. Même les fabricants sud-coréens ont renoncé à leurs projets antérieurs d’accroître de manière continue leur capacité de circuits AMOLED flexibles en raison d’une croissance de la demande de panneaux plus lente que prévu. La réduction des dépenses consacrées aux usines de fabrication d’écrans AMOLED pour les applications mobiles explique en grande partie la baisse des dépenses d’équipement en 2018 et 2019.

Selon IHS Markit, les dépenses d’équipement en 2019 seront largement soutenues par la conversion des installations de fabrication d’anciens écrans LCD en usines AMOLED avancées notamment chez Joled et Samsung Display.

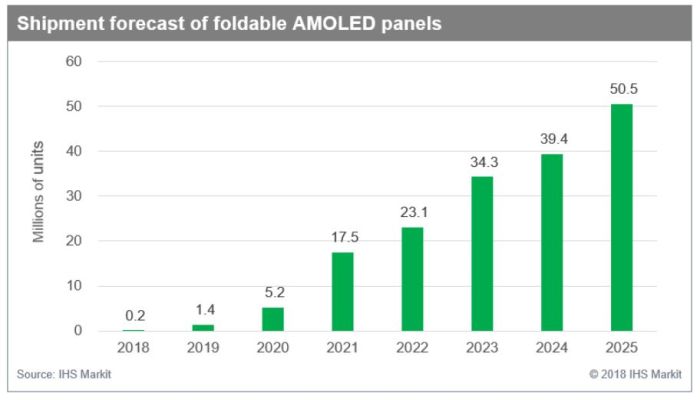

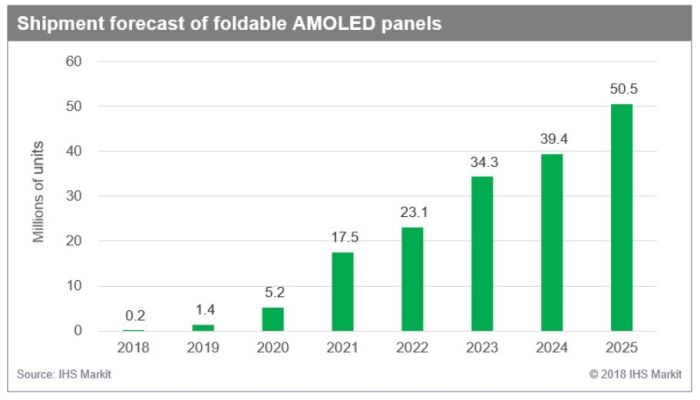

Ecrans pliables : une niche de 50 millions de pièces en 2025…

Pour se prémunir contre ce déséquilibre, les fabricants d’écrans plats tentent de monter en gamme pour développer des produits et des technologies plus avancés, tels que la résolution 8K pour les téléviseurs, les téléviseurs à diodes électroluminescentes organiques à points quantiques (QD OLED) et des écrans pliables pour smartphones et tablettes, afin de renforcer la demande des consommateurs.

Mais les volumes sont encore dérisoires. Ainsi, une étude complémentaire d’IHS Markit montre que les livraisons d’écrans pliables AMOLED, dont les premières réalisations ont été présentées cet automne (Royole, Samsung) ne devraient pas dépasser 50 millions d’unités d’ici à 2025. Les écrans AMOLED pliables devraient ainsi représenter 6% du total des livraisons d’écrans AMOLED de tous types (825 millions d’unités), ou 11% des seuls écrans AMOLED souples (476 millions d’unités) en 2025. Rappelons qu’en octobre , la société chinoise Royole a dévoilé le premier smartphone au monde doté d’un écran pliable doté d’un panneau AMOLED de 7,8 pouces. Quelques autres marques, dont Samsung, devraient également lancer des smartphones à écran pliable en 2019.