Les investissements en semiconducteurs devraient chuter de 8% en 2019, mais pas partout

SEMI prend acte d’un retournement de conjoncture. Aujourd’hui, l’industrie des semiconducteurs est confrontée à des menaces bien connues de correction des stocks et de guerre commerciale. Les deux phénomènes pourraient ralentir la croissance de manière significative et si les deux se développaient en même temps, l’impact pourrait être délétère, avertit SEMI.

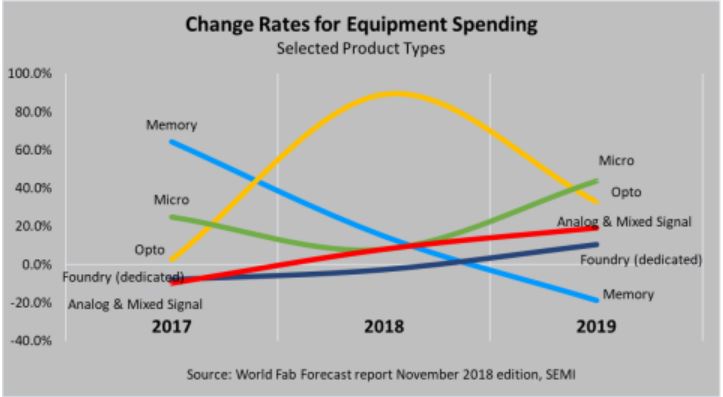

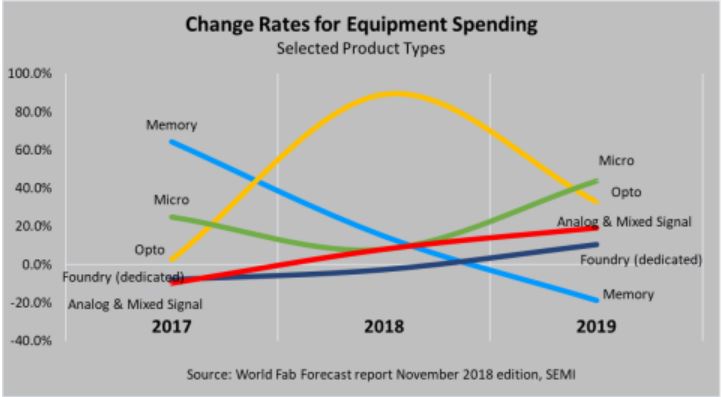

En août dernier, l’organisation professionnelle prévoyait encore pour 2018 une hausse de 14% des investissements dans les usines de semiconducteurs, ramenée aujourd’hui à 10%. Pour 2019, c’est carrément une inversion de tendance : non seulement les dépenses d’équipements dans les fabs ne progresseront pas l’an prochain comme prévu de 7%, mais ils chuteront de 7,8%, anticipe désormais SEMI. Les fabricants de mémoires et les projets d’usines en Chine concentreront les baisses d’investissement tandis que les dépenses augmenteront l’an prochain en opto, microcomposants, analogique et mixte et chez les fondeurs.

Il n’y aura donc pas quatre années de suite de croissance des investissements en équipements pour SC, comme le prévoyait SEMI en début d’année. L’organisation professionnelle, qui collecte les données de plus de 400 fabs ou lignes de production de semiconducteurs à travers le monde, souligne un ralentissement de conjoncture depuis le 2e semestre 2018, qui va s’amplifier au 1er semestre 2019. Ainsi, les dépenses en équipements pour SC (neufs, d’occasion ou fabriqués en interne) ont reculé de 13% au 2e semestre 2018 et devraient chuter de 16% au 1er semestre 2019, avant un fort rebond attendu pour la deuxième moitié de l’an prochain.

Les fabs chinoises et les usines de mémoires debout sur les freins

Selon SEMI, la chute des prix des mémoires et le retournement soudain des stratégies des entreprises face aux tensions commerciales entre la Chine et les Etats-Unis entraînent une chute rapide des dépenses d’investissement, en particulier chez les fabricants de mémoires, certaines usines de fabrication en Chine et certains projets concernant des technologies matures tels que le 28 nm. Les secteurs industriels qui s’attendaient à une croissance record en 2019, tels que les mémoires et la Chine, sont précisément ceux qui maintenant seront en tête du repli.

Après une forte baisse des prix des flashs NAND plus tôt dans l’année, les prix des mémoires DRAM ont commencé à se modérer au quatrième trimestre de 2018, mettant ainsi fin à deux ans de boom du marché des Drams. Les corrections de stocks et les pénuries de processeurs se poursuivent, laissant présager des baisses de prix encore plus prononcées.

Les fabricants de mémoires ont rapidement réagi à l’évolution des conditions du marché en ajustant leurs investissements et leurs commandes d’équipements ont été gelées. Les investissement des fabricants de Drams devraient connaître une correction beaucoup plus franche en 2019, tandis que les investissements liés à la technologie des flash NAND pourraient également connaître une baisse à deux chiffres l’année prochaine.

Pour l’ensemble des mémoires, les dépenses d’investissement devraient ainsi chuter de 19% en 2019, avec une chute de 23% pour les Drams et de 13% pour les flash NAND 3D.

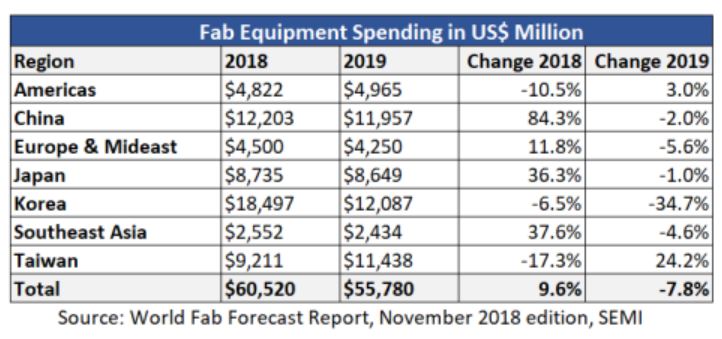

En Chine, les prévisions concernant les dépenses d’équipement en 2019 ont été révisées à 12 milliards de dollars, contre encore 17 milliards en août. Plusieurs facteurs sont en jeu, notamment le ralentissement du marché des mémoires, les tensions commerciales avec les Etats-Unis et les retards de certains projets (SK Hynix, Globalfoundries, SMIC, UMC), tandis que le projet de Fujian Jinhua dans les Drams a été gelé.

En août, SEMI prévoyait encore que les dépenses en équipements de fabrication en Corée diminueraient de 8%, pour atteindre 17 milliards de dollars en 2019 – ce montant a maintenant été ramené à 12 milliards de dollars, soit une baisse de 35% sur un an. Samsung a commencé à réduire ses investissements en équipements au quatrième trimestre 2018, et les réductions de dépenses devraient se poursuivre au premier semestre 2019.

Tous les fabricants de mémoires ne réduisent pas les dépenses. Une entreprise se démarque. Micron augmentera ses investissements en 2019 à 10,5 milliards de dollars, soit une hausse de 28% par rapport aux 8,2 milliards de dollars dépensés en 2018.

Hausse des investissements en opto, microcomposants, analogique et mixte et chez les fondeurs en 2019

Dans d’autres secteurs, notamment ceux des technologies plus matures et de spécialités, certaines usines augmentent leurs investissements l’an prochain. Ainsi, dans l’optoélectronique -et singulièrement les imageurs CMOS-, les investissements devraient bondir de 33% l’an prochain, à 3,8 milliards de dollars. De même, les investissements dans les usines qui fabriquent des composants Micro (microprocesseurs, microcontrôleurs et DSP) devraient croître de plus de 40% l’an prochain, à 4,8 milliards de dollars. Pour la fabrication des circuits analogiques et mixtes, les dépenses d’investissements devraient croître de 19%, à 660 millions de dollars. Enfin, les fondeurs pourraient investir 13 milliards de dollars dans leurs usines l’an prochain, soit une hausse de 10% par rapport à 2018, soutient SEMI.