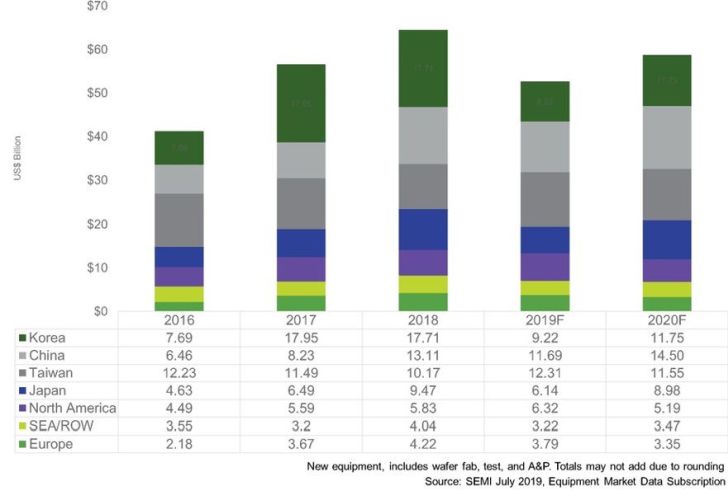

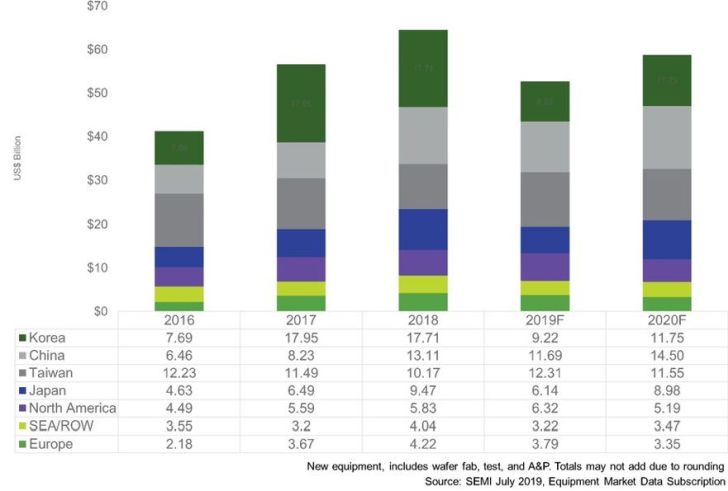

Les investissements en équipements pour SC risquent de plonger de 18,4% cette année

En raison de l’incertitude croissante des marchés, en partie à cause des tensions géopolitiques, les ventes mondiales d’équipements de fabrication des semiconducteurs devraient chuter de 18,4%, pour atteindre 52,7 milliards de dollars en 2019, par rapport au sommet historique de 64,5 milliards de dollars enregistré l’année dernière, avance SEMI. En particulier, les investissements en équipements pour SC en Europe pourraient reculer de 10,2% cette année, pour tomber à seulement 3,79 milliards de dollars, soit 7,2% du total mondial.

Publiées à l’occasion du salon Semicon West 2019, les prévisions de l’organisation professionnelle indiquent une reprise des ventes d’équipements en 2020, avec un bond de 11,6% à 58,8 milliards de dollars. Mais en Europe, une baisse de 11,6% est attendue l’an prochain pour tomber à 3,35 milliards de dollars.

Les prévisions SEMI montrent que les ventes mondiales d’équipements de traitement de la tranche (front-end) devraient chuter de 19,1% en 2019, à 42,2 milliards de dollars. Les autres équipements de front-end, qui comprennent les équipements d’infrastructure des fabs, de fabrication des tranches et des masques / réticules, devraient voir leurs ventes diminuer de 4,2% à 2,6 milliards de dollars cette année. Le segment des équipements d’assemblage en boîtiers devrait reculer de 22,6% pour atteindre 3,1 milliards de dollars en 2019, tandis que celui des équipements de test de semiconducteurs devrait diminuer de 16,4% pour s’établir à 4,7 milliards de dollars cette année.

Taïwan détrônera la Corée en tant que premier marché géographique des équipements pour SC avec une croissance de 21,1% cette année, suivie par l’Amérique du Nord en hausse de 8,4%. La Chine continentale conservera la deuxième place pour la deuxième année consécutive et la Corée, très exposée à la fabrication de mémoires, tombera à la troisième place. À l’exception de Taïwan et de l’Amérique du Nord, toutes les régions suivies se contracteront cette année.

SEMI prévoit que le marché des équipements pour SC devrait se redresser en 2020 grâce à la vigueur des dépenses pour la production de mémoires et aux nouveaux projets en Chine continentale. Les ventes d’équipement au Japon augmenteront de 46,4% pour atteindre 9,0 milliards de dollars. La Chine continentale, la Corée et Taiwan devraient rester les trois marchés les plus importants l’année prochaine, la Chine continentale devenant le premier marché géographique pour la première fois. La Corée devrait redevenir le deuxième marché en importance, avec 11,7 milliards de dollars, tandis que Taiwan investirait 11,5 milliards de dollars en équipements pour SC l’an prochain.

Optimiste, SEMI estime probable une amélioration de la conjoncture macroéconomique en 2020, ainsi qu’une désescalade des tensions commerciales.