Les fabricants de semiconducteurs européens ont perdu 33% de part de marché depuis 1990

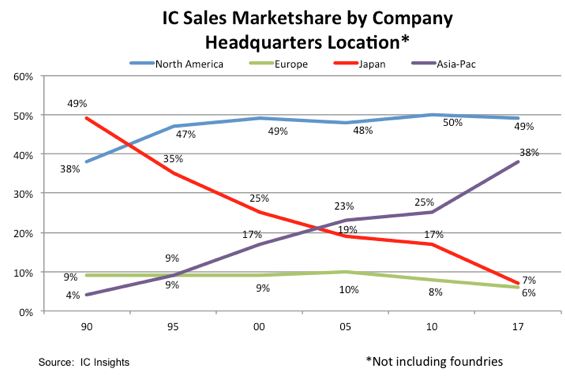

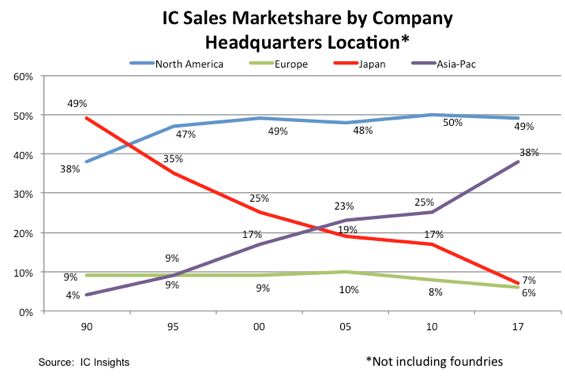

La présence et l’influence du Japon sur le marché des circuits intégrés a considérablement diminué depuis 1990, avec une part de marché (hors prestations de fonderie) de seulement 7% en 2017, contre 49% au début des années 90, selon une étude d’IC Insights. L’an passé, la part de marché des fabricants de puces japonais est ainsi presque descendue au niveau de celle des fabricants de semiconducteurs européens, qui ont cédé un tiers de leur part de marché depuis 1990, pour tomber à 6%.

L’étude d’IC Insights souligne également la très bonne résistance des fabricants de semiconducteurs américains : leur part de marché mondiale fluctue entre 47% et 49% depuis 1995. L’étude traduit également l’irrésistible ascension des fabricants du Sud-Est asiatique, dont la part de marché est passée de 4% à 38% en 27 ans. Dans les mémoires, les fabricants sud-coréens ont supplanté les prestigieuses marques japonaises du quart de siècle précédent. Seul Toshiba jouit encore d’une solide part de marché dans les flash NAND, mais la vente en cours de cette activité va encore faire diminuer la part de marché des sociétés japonaises par rapport à son niveau déjà bas.

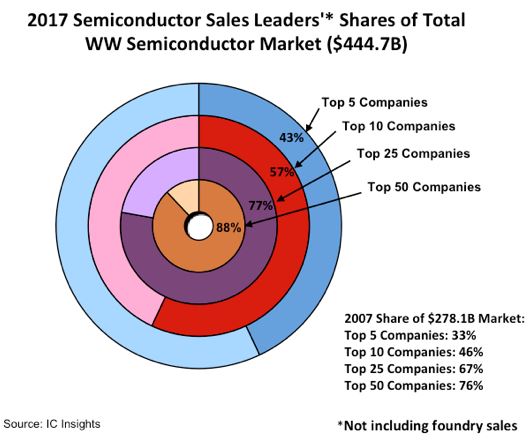

43% des ventes mondiales pour les cinq premiers fabricants

Les premiers fournisseurs de semiconducteurs ont considérablement augmenté leur part de marché au cours de la dernière décennie. Les cinq premiers fabricants de semiconducteurs ont en effet représenté 43% des ventes mondiales de puces en 2017, soit une augmentation de 10 points de pourcentage par rapport à 2007. Au total, les 50 premiers fournisseurs de 2017 représentaient 88% du marché mondial des semiconducteurs (444,7 milliards de dollars) l’année dernière, en hausse de 12 points par rapport aux 76% des 50 premières entreprises de 2007.

La part des 5, 10 et 25 premières entreprises du marché mondial des semiconducteurs en 2017 a augmenté de 10 à 12 points de pourcentage au cours de la dernière décennie. La vague de fusions et d’acquisitions devant se poursuivre au cours des prochaines années (Qualcomm et NXP, par exemple), IC Insights estime que la consolidation fera grimper les parts des premiers fournisseurs à des niveaux encore plus élevés.