L’autosuffisance de la Chine en circuits intégrés est un leurre

Même si à l’occasion du G20, Donald Trump a semblé mettre de l’eau dans son vin (avant de prochaines menaces ?) concernant l’instauration de tarifs douaniers sur les importations chinoises et la fourniture de composants américains à Huawei, des responsables gouvernementaux et des représentants de sociétés chinoises redoublent de détermination pour développer rapidement la production de circuits intégrés du pays afin de réduire la dépendance de la Chine aux composants étrangers. IC Insights pense que ces efforts seront vains.

Prenons les mémoires : certains rapports récents ont proclamé que la Chine serait bientôt au niveau de production et de technologie de Samsung, SK Hynix et Micron. Le premier fournisseur chinois de mémoires Drams, Changxin Memory Technologies (CXMT), devrait tester ses premiers produits d’ici la fin de l’année. Cette entreprise compte quelques milliers d’employés et dispose d’un budget d’investissement d’environ 1,5 milliard de dollars par an. Par comparaison, Micron et SK Hynix ont chacun plus de 30 000 employés et la division de la mémoire de Samsung, plus de 40 000. De plus, en 2018, les dépenses d’investissements combinées de Samsung, SK Hynix et Micron s’élevaient à 46,2 milliards de dollars !

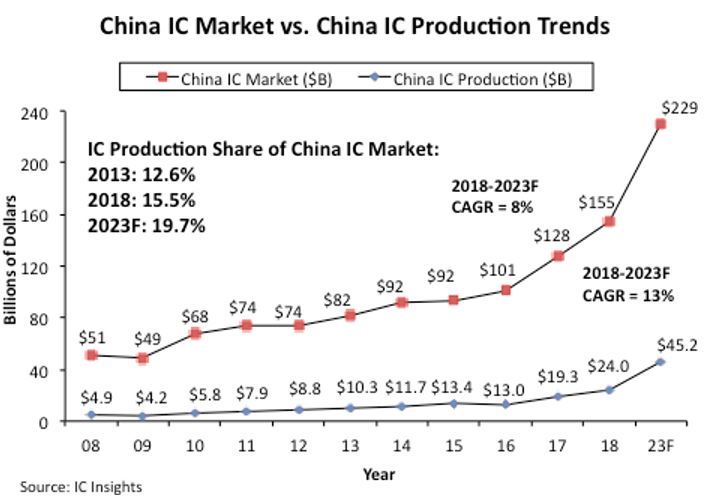

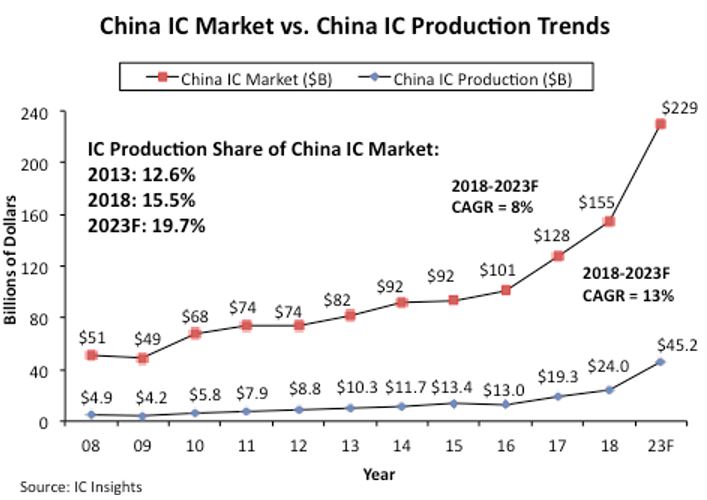

Globalement, les mémoires Drams et les mémoires flash ont représenté 41% du marché chinois des circuits intégrés de 155,1 milliards de dollars l’an dernier. Bien que certains rapports laissent croire que la production chinoise augmente rapidement et que les avancées technologiques (en particulier en mémoires) rattrapent celles des principaux fournisseurs (d’ici 3 à 5 ans dans certains cas), IC Insights n’est absolument pas de cet avis.

Alors que la Chine continue d’investir massivement dans son infrastructure de fabrication de mémoires et a mis au point des innovations de conception astucieuses afin d’éviter des litiges en matière de brevets, IC Insights reste extrêmement sceptique quant à la capacité du pays à développer une industrie domestique compétitive au cours des dix prochaines années.

La Chine est absente des circuits intégrés non-mémoires

Un problème majeur, parmi beaucoup d’autres, que la plupart des observateurs ignorent en ce qui concerne la Chine est son manque de technologie de circuits intégrés non-mémoires. À l’heure actuelle, il n’existe pas de fabricant chinois majeur de circuits intégrés analogiques, à signaux mixtes, de microprocesseurs, microcontrôleurs ou de circuits logiques spécialisés. En outre, ces segments de produits, qui représentaient plus de la moitié du marché des circuits intégrés en Chine l’année dernière, sont dominés par des fabricants étrangers bien implantés et dotés de dizaines d’années d’expérience et de milliers d’employés.

Selon IC Insights, il faudra des décennies pour que les entreprises chinoises deviennent concurrentielles dans les segments de produits de circuits intégrés autres que les mémoires. Alors que tout le monde se concentre sur les mouvements de la Chine sur le marché de la mémoire, devenir autonome dans les segments de circuits intégrés non mémoires pose un problème encore plus difficile pour la Chine.

Sur les 155 milliards de dollars de circuits intégrés vendus en Chine l’année dernière, seuls 24 milliards de dollars (15,5%) ont été fabriqués en Chine. De plus, sur ces 24 milliards de dollars de circuits intégrés fabriqués en Chine, les sociétés de nationalité chinoise n’ont produit que 6,5 milliards de dollars (27%), ce qui représente seulement 4,2% du marché des circuits intégrés de 155 milliards de dollars du pays. TSMC, SK Hynix, Samsung, Intel et d’autres sociétés étrangères ayant des unités de production de circuits intégrés situées en Chine ont produit le reste. IC Insights estime que, sur les 6,5 milliards de dollars de circuits intégrés fabriqués par des sociétés chinoises, environ 1 milliard provenaient de leurs propres conceptions et 5,5 milliards de dollars de fonderies comme SMIC.

Si la fabrication de circuits intégrés en Chine atteint 45,2 milliards de dollars en 2023, comme le prévoit IC Insights, la production de circuits intégrés en Chine par des fabricants nationaux ne représenterait que 8,4% du marché mondial prévu 2023, qui devrait atteindre alors 538,8 milliards de dollars. Même en ajoutant une marge importante à certaines des ventes de circuits intégrés des producteurs chinois (de nombreux producteurs chinois de circuits intégrés sont des fonderies qui vendent leurs circuits à des sociétés qui revendent ces produits aux producteurs de systèmes électroniques), la production de circuits intégrés en Chine représenterait probablement seulement environ 10% du marché mondial des circuits intégrés en 2023, conclut IC Insights.