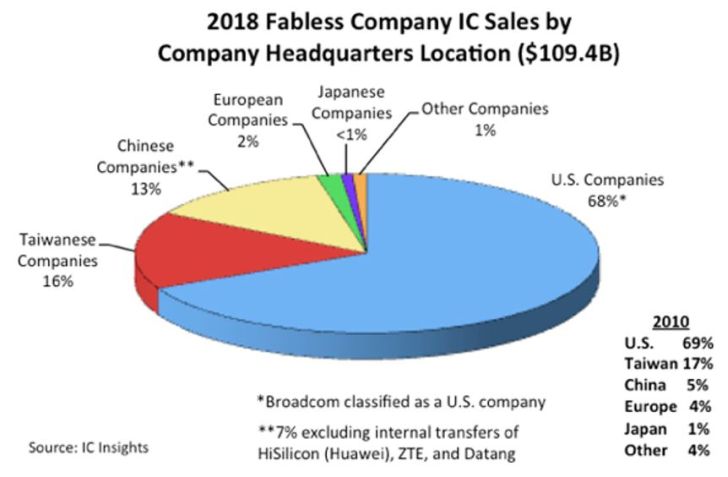

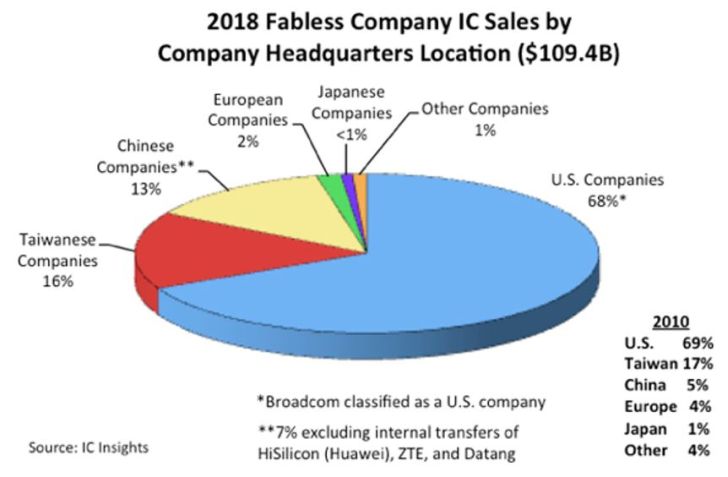

Entreprises fabless : hégémonie américaine, percée chinoise, absence européenne

L’an passé, le chiffre d’affaires des entreprises fabless a représenté 109,4 milliards de dollars, en progression de 8% par rapport à 2017, selon IC Insights. Le « modèle fabless » a ainsi enregistré une performance moindre que celle de 14% de l’ensemble du marché des circuits intégrés qui s’explique par l’absence de mémoires chez les fabless. Mais 16 des 50 premières entreprises fabless ont enregistré une croissance supérieure à 14%. L’Europe est toujours cruellement absente de ce modèle en plein essor.

Comme en 2017, en 2018, les entreprises européennes n’ont compté que pour seulement 2% du marché des fabless contre 4% en 2010. Cette perte de part de marché est due à l’acquisition du Britannique CSR, alors deuxième plus grand fournisseur européen de circuits intégrés sans usine, par l’Américain Qualcomm au 1er trimestre 2015 et au rachat par Intel au 2e trimestre 2015 de l’Allemand Lantiq, alors troisième entreprise fabless en Europe. Ces acquisitions ont permis à la société britannique Dialog (1,44 milliard de dollars de chiffre d’affaires en 2018) et à la société norvégienne Nordic (271 millions de dollars de chiffre d’affaires en 2018) de devenir les deux seuls Européens du classement mondial des 50 premières entreprises fabless.

Le modèle fabless reste avant tout un modèle américain. Ainsi, la part de marché des entreprises américaines a atteint 68% en 2018, contre 53% en 2017. Broadcom est en effet désormais classé comme une entreprise américaine depuis la domiciliation de son siège social aux Etats-Unis, rappelle IC Insights.

Sur ce marché, la véritable percée vient des entreprises chinoises. La Chine joue en effet un plus grand rôle dans le marché des circuits intégrés sans usine, sa part de marché étant passée de 5% en 2010, à 11% en 2017, puis 13% en 2018. L’an passé, quatre des cinq entreprises fabless de plus de 200 M$ de CA qui ont enregistré la plus forte croissance étaient chinoises : BitMain, ISSI, Allwinner et HiSilicon. Toutefois, en excluant les transferts internes de HiSilicon (plus de 90% de ses ventes vont à sa société-mère Huawei), ZTE et Datang, la part chinoise du marché des fabless chute à environ 7%, tempère IC Insights.

En 2018, Taïwan a représenté 16% du chiffre d’affaires total des fournisseurs de circuits intégrés sans usine, soit à peu près le même pourcentage qu’en 2010. MediaTek est la première entreprise fabless taïwanaise.

Le business model des fabless n’est pas aussi important au Japon ou en Corée du Sud. Megachips, qui a vu ses ventes en 2018 bondir de 19% à 760 millions de dollars, était le plus important fournisseur de circuits intégrés fabless au Japon. La seule société sud-coréenne parmi les 50 plus grands fournisseurs fabless était Silicon Works, qui a vu ses ventes augmenter de 17% l’année dernière à 718 millions de dollars, souligne IC Insights.

Globalement, 21 des 50 premières entreprises fabless mondiales ont enregistré une croissance à deux chiffres en 2018, tandis que 5 sociétés ont vu leurs ventes reculer de plus de 10%. Cinq sociétés ont enregistré des croissances supérieures à 25% : les Chinois BitMain, ISSI, Allwinner et HiSilicon, ainsi que l’Américain Nvidia.

Le Chinois BitMain a enregistré la plus forte croissance en 2018 : + 197%, à 4,4 milliards de dollars, à comparer à 2,5 milliards en 2017 et 276 M$ en 2016. BitMain est un cas à part : il ne vend pas de circuits intégrés, mais utilise les puces qu’il fait produire chez TSMC dans ses équipements de minage de cryptomonnaies, essentiellement le bitcoin. BitMain détiendrait 84% de ce marché des systèmes informatiques pour les transactions de monnaies virtuelles. Ses ventes d’équipements sont intimement liées à la fluctuation du cours du bitcoin (passé de 18 000 dollars en janvier 2018 à 3500 dollars fin décembre, selon IC Insights). Elles expliquent également la volatilité de l’activité pour les clients chinois de son fondeur TSMC.