Déjà 28 milliards de dollars de fusions-acquisitions en semiconducteurs en 2019

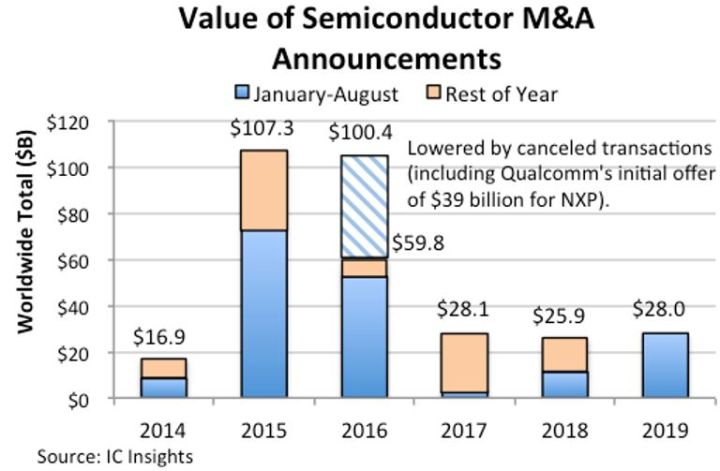

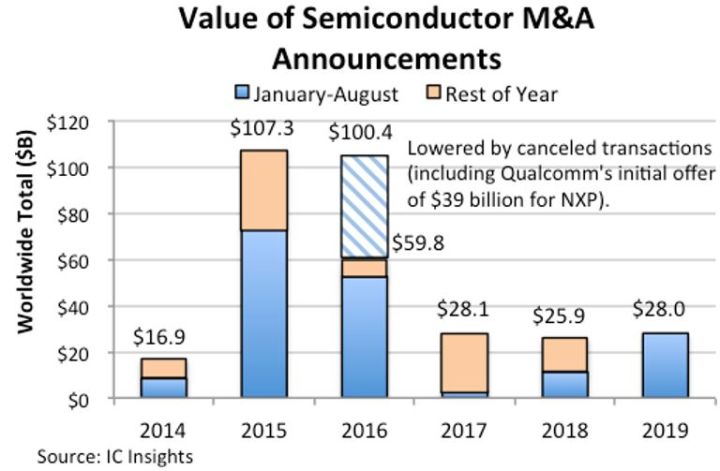

Après avoir ralenti au cours des deux dernières années, les fusions-acquisitions dans l’industrie des semiconducteurs se sont intensifiées au cours des huit premiers mois de 2019, la valeur combinée d’environ 20 annonces d’accords de fusions-acquisitions atteignant jusqu’ici 28 milliards de dollars, selon IC Insights.

Une analyse détaillée des opérations de fusions-acquisitions de 2019 montre que la valeur en dollars de ces annonces d’accord au cours des huit premiers mois de 2019 a déjà dépassé le total le montant de 25,9 milliards de dollars de 2018 et est proche de la valeur en 2017 (28,1 milliards).

Une demi-douzaine d’annonces d’acquisitions en semiconducteurs ont été annoncées en 2019 pour une valeur égale ou supérieure à 1 milliard de dollars, représentant en cumulé 89% du total des fusions et acquisitions enregistrées jusqu’à présent dans l’année.

Les opérations signées en 2019 sont motivées par des fusions-acquisitions relatives aux circuits intégrés de connectivité sans fil et réseaux et par les fournisseurs de semiconducteurs cherchant à ajouter des produits pour les applications automobiles et les marchés à forte croissance à l’approche de la prochaine décennie. Les annonces de fusions-acquisitions annoncées cette année résultent également de recentrages et d’arrêt d’activités telles que l’accord signé par Intel en juillet 2019 pour la vente de son activité de modems cellulaires à Apple pour environ 1 milliard de dollars, mettant fin ainsi aux ambitions d’Intel après huit années de lutte acharnée contre Qualcomm en tant que leader du marché.

En mai 2019, Marvell a annoncé la vente de son activité de connectivité Wi-Fi à NXP pour 1,7 milliard de dollars. Le même mois, Marvell a également annoncé l’acquisition pour 650 millions de dollars des activités ASIC de GlobalFoundries et le rachat du Californien Aquantia, un spécialiste des circuits de connectivité Ethernet multi-gig pour 452 millions de dollars, alors que la société privilégie désormais les centres de données et les réseaux associés.

Bien qu’il soit impossible de prédire le nombre d’annonces d’acquisitions qui seront faites au cours des prochains mois, 2019 devrait logiquement surpasser 2017, troisième année en importance pour les accords de fusion-acquisition en semiconducteurs. On est toutefois loin du record de 2015 avec plus de 30 transactions évaluées à 107,3 milliards de dollars, suivies de 100,4 milliards de dollars pour environ 30 annonces de fusions-acquisitions en 2016. La valeur finale des annonces de fusions-acquisitions de 2016 a toutefois été réduite à 59,8 milliards de dollars car plusieurs acquisitions importantes ont finalement été annulées, faute des approbations réglementaires des gouvernements aux États-Unis et en Chine (on pense notamment au projet d’acquisition de NXP par Qualcomm ; quant au projet d’acquisition de Qualcomm par Broadcom, il n’avait pas été comptabilisé). La guerre commerciale américano-chinoise et les agences gouvernementales qui protègent les industries nationales des semiconducteurs ont découragé certaines entreprises de tenter de conclure de grands accords d’acquisition au cours des deux dernières années, souligne IC Insights.

Notons que la liste des fusions et acquisitions dressée par IC Insights couvre les opérations portent sur l’acquisition de fabricants de circuits intégrés, d’unités commerciales de semiconducteurs, de lignes de produits, de propriété intellectuelle (blocs d’IP) et d’unités de production (wafer fabs), mais exclut les acquisitions d’activités de logiciels et de systèmes par les sociétés de semiconducteurs. Cette liste exclut également les transactions entre fournisseurs d’équipements et de matériaux pour la fabrication des semiconducteurs, sociétés d’assemblage et de test de puces et éditeurs de logiciels de CAO électronique.