Circuits intégrés : les Européens pèsent encore deux fois plus lourd que les Chinois

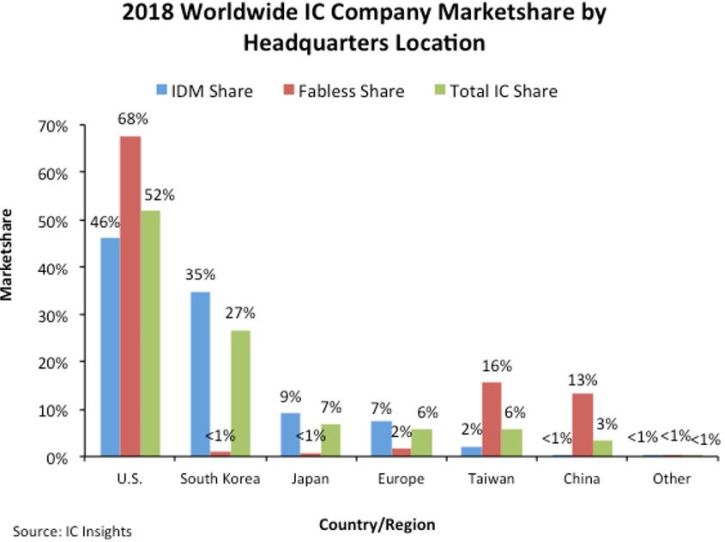

Les sociétés américaines détenaient un peu plus de 50% du marché mondial des circuits intégrés en 2018, suivies des sociétés sud-coréennes avec une part de marché de 27%, en hausse de trois points par rapport à 2017, selon l’étude d’IC Insights qui classe l’origine des entreprises selon la localisation de leur siège social. Avec une part de marché de 6%, l’Europe fait jeu égal avec Taïwan et pèse deux fois plus lourd que la Chine.

Les sociétés taïwanaises, grâce aux ventes de leurs sociétés fabless, détenaient en effet la même part de 6% du total des ventes de circuits intégrés que les sociétés européennes. Globalement, les sociétés sud-coréennes et japonaises sont extrêmement peu présentes sur le segment des fournisseurs de circuits intégrés sans usine (fabless) et les sociétés taïwanaises et chinoises ne représentent qu’une très faible part des sociétés intégrées (IDMs) qui produisent elles-mêmes leurs circuits intégrés. Dans l’ensemble, les sociétés ayant leur siège social aux États-Unis affichent l’équilibre le plus net en ce qui concerne la part IDM, la part fabless et le total des deux.

Sous l’impulsion d’une augmentation des ventes de mémoires Drams et NAND en 2018, les sociétés basées en Corée du Sud, principalement Samsung et SK Hynix, ont enregistré une augmentation de 26% de leurs ventes, dépassant de trois points la croissance des sociétés chinoises l’année dernière. La Corée et la Chine ont été les seules régions/pays à connaître une croissance plus rapide que l’ensemble du secteur des circuits intégrés (14%) l’année dernière. Toutefois, comme le marché des mémoires devrait afficher une énorme chute de 30% en 2019, il est probable que les sociétés sud-coréennes figureront cette année en queue de peloton en ce qui concerne la croissance des ventes de circuits intégrés.