92 fermetures d’unités de production de semiconducteurs depuis 2009

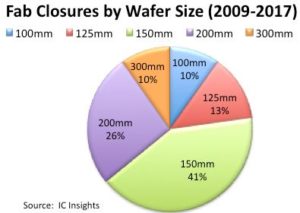

De 2009 à 2017, les fabricants de semiconducteurs ont fermé ou réorienté la production de 92 unités de fabrication de semiconducteurs, selon IC Insights. 41% des fermetures d’usines ont concerné des fabs de 150 mm et 26% des unités de fabrication sur tranches de 200 mm de diamètre.

Qimonda, le fabricant de Drams qui a disparu depuis, a été la première entreprise à fermer une usine sur tranches de 300 mm au début de 2009. Plus récemment, ProMOS a fermé deux usines de fabrication de mémoires sur tranches de 300 mm en 2013 et Renesas a vendu son unité de production de circuits logiques sur tranches de 300 mm à Sony en 2014. Sony a réorienté cette usine pour fabriquer des capteurs d’image. En 2017, Samsung a fermé une usine de fabrication de mémoires sur tranches de 300 mm en Corée du Sud, et l’a également réorientée pour fabriquer des capteurs d’image.

Qimonda, le fabricant de Drams qui a disparu depuis, a été la première entreprise à fermer une usine sur tranches de 300 mm au début de 2009. Plus récemment, ProMOS a fermé deux usines de fabrication de mémoires sur tranches de 300 mm en 2013 et Renesas a vendu son unité de production de circuits logiques sur tranches de 300 mm à Sony en 2014. Sony a réorienté cette usine pour fabriquer des capteurs d’image. En 2017, Samsung a fermé une usine de fabrication de mémoires sur tranches de 300 mm en Corée du Sud, et l’a également réorientée pour fabriquer des capteurs d’image.

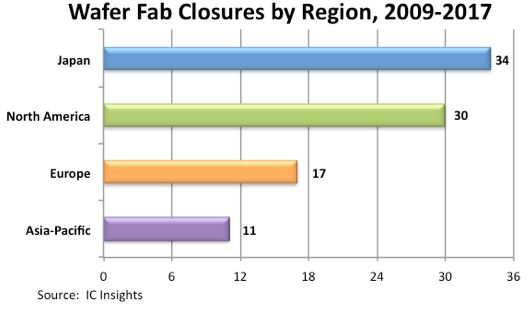

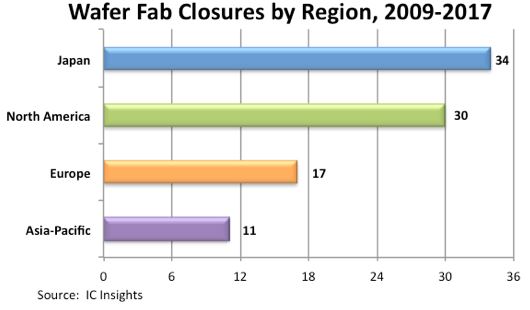

Les fournisseurs de semiconducteurs au Japon ont fermé un total de 34 unités de production depuis 2009. Au cours de la période 2009-2017, 30 usines ont été fermées en Amérique du Nord, 17 fermées en Europe, et seulement 11 usines ont été fermées dans toute la région Asie-Pacifique.

Les fermetures d’usines dans le monde ont fortement augmenté en 2009 et 2010 en partie à cause de la grave récession économique de la fin de la décennie précédente. Au total, 25 usines ont été fermées en 2009, puis 22 en 2010. Dix usines ont été fermées en 2012 et 2013. Deux usines ont été fermées en 2015, soit le nombre le moins élevé de fermetures par an pendant la période 2009-2017. En 2017, 3 unités de fabrication ont été retirées du service. IC Insights a identifié trois sites (deux fabs 150mm, une fab 200mm) qui devraient être fermées cette année et l’année prochaine.

Compte tenu de la vague de fusions-acquisitions récemment observée dans l’industrie des semiconducteurs et de la mise en service d’un grand nombre de nouvelles fabs, IC Insights s’attend à davantage de fermeture d’usines dans le secteur dans les années à venir – une prédiction qui ravira probablement les fondeurs.