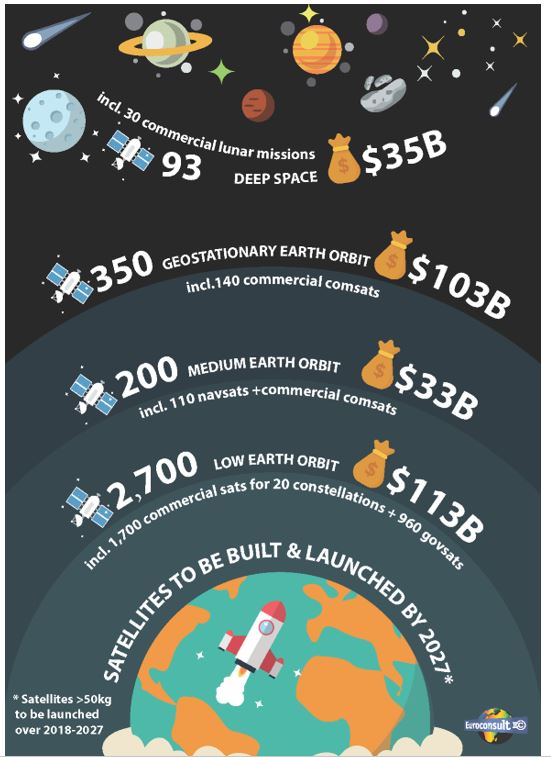

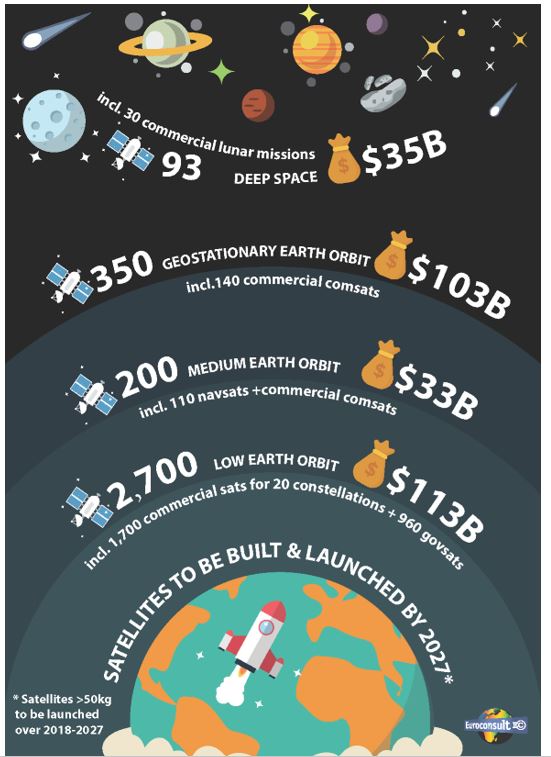

3300 satellites devraient être lancés dans les 10 prochaines années

Euroconsult prévoit que 330 satellites de plus de 50 kg seront en moyenne lancés chaque année d’ici 2027 pour les agences gouvernementales et les sociétés privées (secteur commercial) du monde entier, soit trois fois plus qu’au cours de la dernière décennie, le marché des satellites connaissant un changement de paradigme avec la montée en puissance des petits satellites et des grandes constellations.

« Le secteur des satellites subit une transformation massive alors que de plus en plus d’entités commerciales et gouvernementales exploitent les constellations pour introduire de nouveaux services par satellite sur Terre », a déclaré Rachel Villain, conseillère principale d’Euroconsult et rédactrice en chef du rapport. « Nous prévoyons que plus de 40 constellations de différentes tailles et capacités lanceront environ 2 300 satellites sur des orbites terrestres basses ou moyennes pour des services aussi divers que les communications, la navigation, l’observation de la Terre, la météorologie et la collecte de données à partir de capteurs placés sur terre », ajoute-t-elle.

Les 3300 satellites de plus de 50 kg qui seront lancés entre 2018 et 2027 devraient représenter un marché de 284 milliards de dollars pour l’industrie spatiale en termes de construction et de lancement, en hausse de 25% par rapport à celui de la dernière décennie. Dans le même temps, une baisse des prix est visible dans le secteur des satellites, sous l’effet des constellations commerciales de petites entreprises qui introduisent de nouveaux concepts de production et d’exploitation, permettant des économies d’échelle, une adaptation logicielle et une intégration verticale allant jusqu’à l’analyse de données.

Les gouvernements resteront le principal client des industries des satellites et des lanceurs avec plus de 1300 satellites qui seront lancés au cours des 10 prochaines années dans environ 70 pays, pour une valeur de marché de plus de 200 milliards de dollars. 85% des dépenses des administrations publiques resteront concentrés dans les 10 pays dotés d’une industrie spatiale bien établie (les États-Unis, la Russie, la Chine, le Japon, l’Inde et les cinq premiers pays européens dont la France). Les 60 autres pays investissent dans les systèmes à satellites pour développer les capacités spatiales nationales ou se doter de leurs premiers systèmes (généralement pour les communications, l’observation de la Terre et le renseignement en imagerie).

Dans le secteur de l’espace commercial, Euroconsult estime qu’une cinquantaine d’entreprises privées vont lancer près de 2000 satellites, dont 1700 unités pour 22 constellations commerciales (dont une seule constellation représente 70% du total). L’espace commercial signifie toujours des satellites de communication et de radiodiffusion en orbite géostationnaire ; ces satellites représentent près de 50% des 70 milliards de dollars de revenus commerciaux attendus au cours de la décennie. Les deux autres grands marchés commerciaux sont les constellations de satellites sur orbite non géostationnaires pour les communications (25% des revenus) et l’observation de la Terre (11% des recettes). De nouveaux marchés commerciaux émergent pour les services en orbite tels que la prolongation de la durée de vie et pour le tourisme en orbite (principalement lunaire).