Semiconducteurs 2015 : une bonne conjoncture menacée par une pénurie de circuits avancés

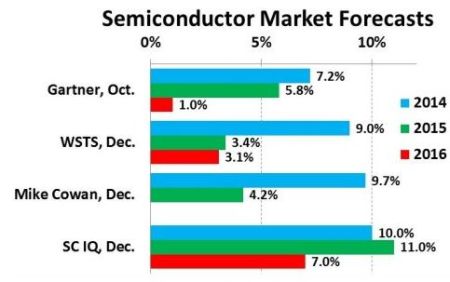

Contrairement à l’an passé à la même époque où nous nous étions montrés relativement confiants pour annoncer une croissance mondiale du marché du semiconducteur 2014 de l’ordre de 8,5%, nous ne pouvons pas exclure, cette année, des risques de pénurie, en raison des répercussions de difficultés de production en technologie 14 nm et 16 nm. Notre prévision de croissance, de 12,5% pour 2015, est donc très conditionnelle. Par Jean-Pierre Della Mussia.

Le marché des semiconducteurs se sera finalement accru de 9 ou 9,5% en 2014, et cela sans crise majeure en dehors des déceptions sur les rendements de production de circuits intégrés réalisés avec des technologies en deçà de 20 nm. L’incertitude est beaucoup plus grande pour cette année. La loi de Moore (multiplication par quatre du nombre de transistors intégrés sur une surface de silicium donnée tous les trois ans) ne fonctionne en effet plus très bien : le monde du semiconducteur se rapproche du moment où il deviendra impossible de réduire les dimensions des motifs des circuits (une bonne dizaine d’années tout de même). Intel a ainsi avoué récemment qu’il avait mis trois ans au lieu de deux pour industrialiser sa technologie 14 nm. TSMC a été obligé d’introduire une deuxième génération technologique 16 nm tellement les progrès apportés par la première génération étaient insuffisants. Il se dit enfin que les rendements de fabrication en technologie 14 nm chez Samsung sont catastrophiques.

Les volumes de production en 14 nm et 16 nm ne sont pas encore au rendez-vous

En pratique, même si les investissements en semiconducteurs de ces « trois grands » ne sont pas en ralentissement (ou du moins ne l’ont pas été en 2013 en vue des productions 2015), le nombre de circuits fonctionnels qui sortent des usines 14 nm à 16 nm, les plus avancées, est bien moindre que prévu par dollar investi. En toute logique, les clients n’auront pas d’autre choix que de transférer (avec d’anciens designs) certaines commandes de circuits prévues dans ces technologies, chez les fondeurs bien équipés pour des productions en 20 nm et 28 nm. Problème : les carnets de commandes dans ces dernières technologies sont déjà bien garnis… Cela devrait donc normalement coincer à un moment ou à un autre- pas dans les deux mois qui viennent tout de même- pour tous les circuits sub 28 nm. (Au-dessus de 28 nm, les fabricants de semiconducteurs traditionnels- en général en phase de basculement vers des productions sous-traitées auprès des fondeurs- ont encore de la capacité disponible ; la tendance à la fermeture des usines âgées devrait simplement ralentir).

Que feront les acheteurs ?

Toute la question est donc de savoir si les acheteurs vont « restocker » ou non en vue de difficultés d’approvisionnement à venir. Si oui, il n’y aura rien à faire pour empêcher une pénurie quasi généralisée, comme d’habitude. Malheureusement, pour vérifier les taux d’utilisation des capacités de production des usines, donc savoir si une pénurie se rapproche, nous ne pouvons plus compter sur les statistiques de l’organisme SICAS qui collectait autrefois ces données : il ne le fait plus depuis plus de trois ans. Il existe bien des informations ponctuelles publiées par les sociétés d’études spécialisées, mais elles sont très volatiles. De toute façon, pour les circuits avancés, elles sont plutôt inquiétantes ; un taux de 95% ou plus est souvent évoqué en deçà de 28 nm. Un taux en zone dangereuse, donc.

S’il ne devait pas y avoir de pénurie- ce qui est tout de même possible, ce ne serait pas la première fois que les « beaux raisonnements » ne se concrétisent pas- la croissance devrait malgré tout être plus que correcte l’an prochain. Par rapport aux 9% de 2014, il serait logique d’ajouter 1% de croissance au nombre de pièces à livrer grâce à la petite amélioration de conjoncture macro-économique le plus souvent prévue pour cette année, et 1 % du fait de l’augmentation des prix due aux capacités disponibles plus restreintes que l’an passé. Du fait de l’atténuation de la loi de Moore déjà évoquée, même en hypothèse favorable, il y aurait tout de même, par rapport 2014, une moindre baisse des prix annuels par transistor sur les circuits très avancés. Il est possible d’estimer son impact à environ 1,5% sur l’ensemble des prix car les difficultés techniques rencontrées sont une réalité incontestable. Finalement, la somme de ces petites croissances devrait aboutir à une augmentation du marché de 9 % (celle de 2014) plus 1% sur la demande en nombre de pièces, plus 1% de croissance générale des prix, plus 1,5% de moindre baisse des prix historique sur les circuits sub 20 nm du fait de l’atténuation de la loi de Moore. Soit une croissance 2015 de 12,5%. Bien sûr, une éventuelle pénurie avec ses restockages et augmentations de prix pourrait propulser cette croissance à plus de 30% en rythme annuel…

Les lecteurs intéressés par l’évolution du contexte de cette conjoncture pourront relire utilement notre prévision 2014 parue dans l’édition VIPress du 2/1/2014.

JP Della Mussia

Si vous souhaitez réagir à cet article, vous pouvez contacter Jean-Pierre Della Mussia à l’adresse suivante : jpdmjp@yahoo.fr

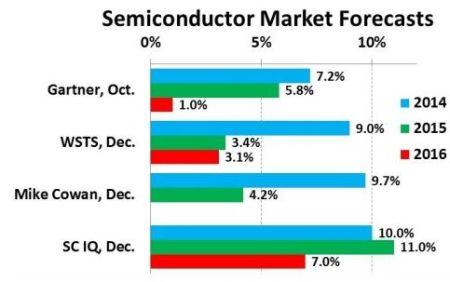

Les prévisions des sociétés américaines