La consolidation de l’industrie des semiconducteurs est un leurre

Alors que Broadcom compte racheter Qualcomm, la présentation donnée fin octobre à Paris par Wally Rhines, p-dg de Mentor, prend aujourd’hui toute sa saveur. Pour le p-dg de Mentor, désormais dans le giron du groupe Siemens, malgré la vague de fusions-acquisitions de 2015 et 2016, c’est plutôt la déconsolidation qui est à l’œuvre dans l’industrie des semiconducteurs. C’est la spécialisation vers de nouveaux créneaux porteurs qui motive les opérations de cessions-acquisitions. Le gain de parts de marché, la réduction des coûts par des économies d’échelle, en production, en R&D, sont rarement au rendez-vous. Démonstration.

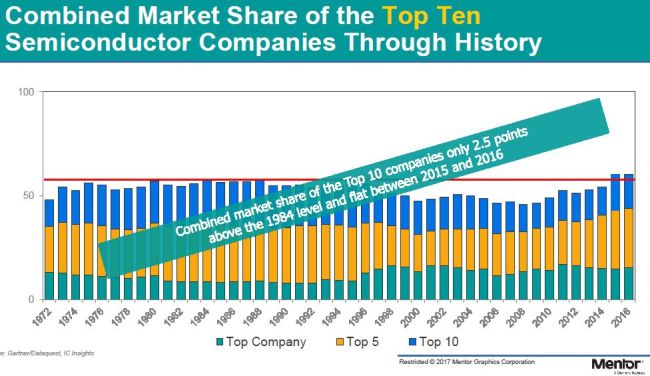

Toujours iconoclaste, la démonstration de Wally Rhines montre que l’inflation des fusions-acquisitions au cours de deux dernières années (respectivement 94 et 116 milliards de dollars mobilisés en 2015 et 2016) ne vaut pas une tendance. Depuis 10 ans, on assiste plutôt à une déconsolidation de l’industrie des semiconducteurs, assène le p-dg de Mentor. Entre 2003 et 2014, la part de marché des 50 premiers fabricants mondiaux de semiconducteurs est ainsi passée de 98,6% à 84%. Si elle est remontée à 92,6% en 2015, puis 96,2% en 2016, c’est à chaque fois seulement à cause de 3 grosses acquisitions dans l’année (Freescale par NXP, Altera par Intel Broadcom par Avago en 2015 ; Linear Technology par Analog Devices, ARM par Softbank et, en cours, NXP par Qualcomm en 2016).

Depuis les années soixante, que l’on prenne le numéro un mondial des semiconducteurs, les cinq premiers ou les dix premiers fabricants, leur part de marché a toujours été relativement stable. Simplement, ce ne sont pas les mêmes sociétés au cours des années.

Autre affirmation battue en brèche par les faits : les acquisitions par les ténors du secteur leur servent à gagner des parts de marchés. C’est pratiquement toujours faux. Ainsi, la part de marché d’Intel a oscillé de 15,2% à 15,6% entre 2011 et 2016, en dépit du rachat d’Altera en 2015. Pour Samsung dont la part de marché est passée de 10,2% à 12,1% pendant la période, cette hausse n’est pas due au rachat de CSR en 2012, mais plutôt aux fluctuations des prix des mémoires. Si la part de marché du fondeur TSMC a pratiquement doublé entre 2011 et 2012 (passant de 4,5% à 8,1%), il ne doit qu’à lui-même, n’ayant réalisé aucun rachat durant la période. La fluctuation de la part de marché de Qualcomm (3% en 2011, 5,4% en 2014, puis 4,2% en 2016), n’est pas due à ses acquisitions, mais plutôt à la conjoncture du marché du sans fil. Seul Broadcom (issu du rachat de Broadcom par Avago) a véritablement vu sa part de marché progresser par rachats successifs : entre 2011 et 2016, la part de marché de l’ancien Avago est ainsi passée de 0,7% à 4,2%.

Pour Wally Rhines, plutôt que la consolidation, c’est la spécialisation qui a dicté les changements structurels récents de l’industrie des semiconducteurs. Et la frénésie de rachats en 2015 et 2016.

Tout d’abord, selon Wally Rhines, les rachats dans l’industrie des semiconducteurs ne sont pas dictés par le souci de réaliser des économies d’échelle. Le recours croissant aux fondeurs (près de 30% du marché des semiconducteurs est désormais aux mains des entreprises fabless) rend la course à la taille pratiquement inopérante. Quand on passe d’un volume de traitement mensuel de 1000 à 10 000 tranches chez un fondeur, on ne peut guère espérer plus de 2% de remise sur le prix par tranche, estime le p-dg de Mentor. Pas de quoi déclencher une acquisition.

Spécialisation rime avec bénéfices

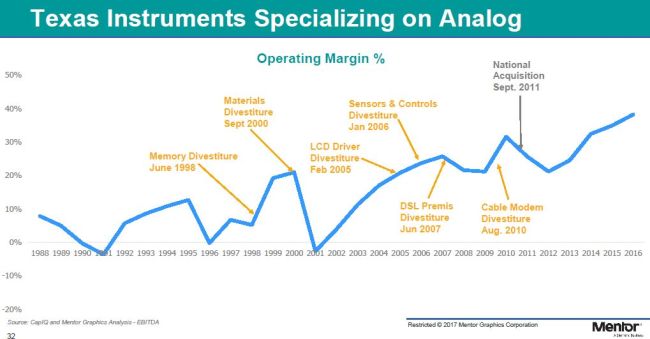

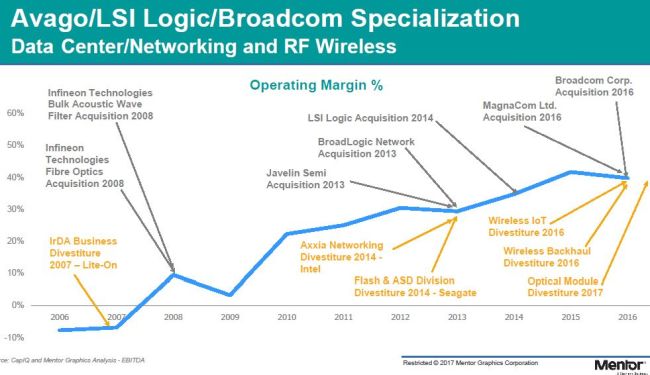

Pour Wally Rhines, c’est la spécialisation des entreprises, via des acquisitions et des cessions, qui permet d’augmenter ses marges. C’est le cas notamment de Texas Instruments, qui au cours des dernières décennies s’est désengagé de bon nombre d’activités (mémoires, capteurs, circuits DSL, circuits pour modems câbles, etc.) et a racheté National Semiconductor en 2011, pour accroître sa spécialisation dans l’analogique. Sa marge dépasse aujourd’hui les 35%, alors qu’elle plafonnait à 10% avant 2000 (voir illustration). On peut multiplier les exemples de spécialisation qui ont conduit à augmenter les marges des entreprises (NXP qui se recentre sur l’automobile et la sécurité ; Broadcom sur les marché des centres de données, sur les réseaux et la RF ; Analog Devices qui tire plus de 90% de ses revenus de l’analogique). Pour ces entreprises, spécialisation rime avec augmentation de la profitabilité.

Au contraire, la diversification est plutôt souvent mauvaise conseillère en matière d’acquisitions. Intel a notamment multiplié les acquisitions de diversification (circuits réseau, circuits pour les télécoms mobiles d’Infineon, logiciels de sécurité de McAfee qu’il a depuis revendu, logiciels de Wind River pour l’embarqué, etc.) sans que cela influe véritablement sur sa marge opérationnelle. Microsemi a également multiplié les rachats tous azimuts, sans incidence réelle sur sa marge d’exploitation.

Combien de fabricants de semiconducteurs ont mordu la poussière dans les circuits pour téléphones mobiles ? Les ténors du secteur ne se sont pas précipités pour racheter ces activités, qui ont souvent été abandonnées faute de repreneur. C’est bien la démonstration que la consolidation ne sert pas à grand-chose dans l’industrie des semiconducteurs.

Quelles sont alors les raisons de la frénésie d’acquisitions au cours des dernières années. Sans négliger leur aspect stratégique de spécialisation évoqué plus haut, elles sont d’abord financières : « quand l’argent n’est pas cher, on achète », résume abruptement Wally Rhines. Depuis 2011, les liquidités et les placements à court terme des 25 premiers fabricants de semiconducteurs ont ainsi naugmenté en moyenne de 8,1% par an, tandis que leur passif, qui comprend les dettes de l’entreprise, progressait de 12,3% par an.

En dépit des promesses de synergies, les dépenses de R&D continuent de croître

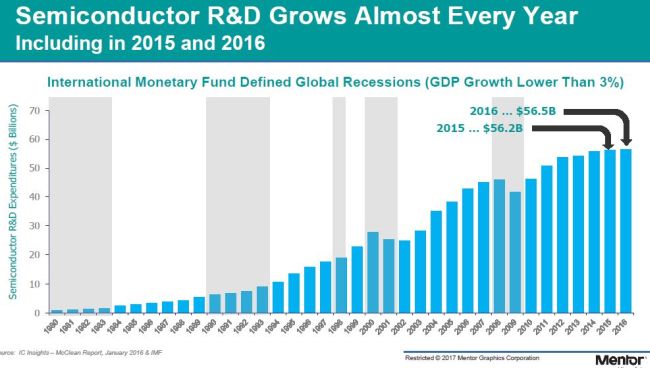

Les synergies découlant des fusions-acquisitions sont généralement mises en avant par les acquéreurs pour réaliser des économies et réduire leurs coûts. Qu’en est-il réellement ? On l’a vu plus haut, les économies d’échelle en matière de coûts de production sont souvent négligeables, tant le phénomène des fabless prend de l’ampleur. Mais même pour la R&D, les acquisitions ont peu d’impact. Pratiquement chaque année, les dépenses cumulées de R&D de l’industrie des semiconducteurs ont continué d’augmenté. En dépit des promesses de synergies, la part moyenne des dépenses de R&D ramenées au chiffre d’affaires ne bouge pas depuis 35 ans : un ratio de 13,8% !

L’explication : contrairement aux industries matures, l’industrie des semiconducteurs réduit le coût par transistor de 33% par an. Une prouesse technologique qui permet sans cesse de développer de nouvelles applications, créant de nouvelles croissances et de nouveaux marchés. Ainsi depuis les années 70 est-on passé de l’ère du mainframe à celui du PC, puis du réseau, des communications mobiles et aujourd’hui de l’Internet des objets. A chaque fois, les prouesses de la loi de Moore ont permis de rebattre les cartes en faisant émerger de nouvelles applications, de nouveaux marchés et de nouveaux leaders. Les fusions-acquisitions ne figent rien dans l’industrie des semiconducteurs, elles permettent d’accompagner la déconsolidation du secteur, de favoriser la spécialisation sur les nouveaux créneaux les plus porteurs. Et cela n’est pas près de s’arrêter. Rien qu’en Chine, on comptait moins de 100 entreprises fabless de conception de circuits intégrés en 2000. Un total qui est monté à 715 entreprises en 2015 et 1362 en 2016. De quoi rebattre les cartes et faire émerger de nouveaux champions : la déconsolidation de l’industrie des semiconducteurs a encore de beaux jours devant elle.